Le gouvernement du Québec propose de revoir la norme sur les véhicules zéro émission (VZE). Si l’ajustement de la cible de 2035 à 80 % peut s’entendre comme une « soupape de sécurité » politique pour les usages d’exception, le véritable problème réside dans l’affaissement des cibles intermédiaires (notamment pour 2027 et 2030).

La fausse contrainte de l’approvisionnement : Le marché québécois est modeste à l’échelle mondiale. Réduire nos exigences n’aide pas nos concessionnaires : cela incite plutôt les constructeurs à rediriger leurs inventaires de VE vers des marchés plus contraignants, créant une rareté artificielle ici même.

L’opportunisme réglementaire : Fléchir devant les pressions envoie un signal de faiblesse et décourage les investissements nécessaires, notamment dans la formation technique chez les concessionnaires.

La gestion du réseau électrique : La pointe hivernale se gère très bien grâce à la recharge intelligente et au potentiel du V2G (véhicule-réseau). De plus, les cycles d’hydraulicité actuels sont temporaires et ne doivent pas freiner notre transition.

Pour préserver la souveraineté énergétique du Québec et donner de la prévisibilité aux marchés, la solution passe par le maintien de cibles intérimaires ambitieuses.

Vous pouvez consulter l’intégralité de mon mémoire ici :

La publication définitive du premier Plan de gestion intégrée des ressources énergétiques (PGIRE) 2026-2050 s’apparente davantage à un document d’orientation gouvernementale qu’à une véritable feuille de route énergétique et industrielle.

Le Québec s’est doté d’une trajectoire énergétique. Il ne s’est pas encore doté du système de pilotage permettant de décider quand accélérer, ralentir, exercer une option ou en abandonner une.

C’est là que réside la véritable faiblesse du PGIRE : en retenant une trajectoire unique jusqu’en 2050, il tente essentiellement de prévoir l’avenir plutôt que de nous préparer à plusieurs avenirs possibles.

Si le ministère choisit une direction, il ne publie pas avec suffisamment de précision la trajectoire physique et économique qui permettrait aux entreprises, aux producteurs, aux équipementiers et aux gestionnaires d’infrastructures d’aligner leurs propres investissements.

C’est particulièrement problématique pour un exercice qui porte précisément le nom de Plan de gestion intégrée (le «?G?» et le «?I?» de PGIRE) : ces deux notions supposent normalement que l’on puisse voir les interdépendances entre les vecteurs et suivre leur évolution.

En réalité, ce document ressemble surtout à un exercice de conformité réglementaire de type «?check the box?» à qui il manque encore un cadre de gestion opérationnel.

Ayant eu l’occasion d’analyser le rapport préliminaire du PGIRE dans le cadre des audiences de la Régie de l’énergie, il est intéressant de mesurer l’évolution des travaux.

Si le document final intègre certains gains analytiques, il subsiste des faiblesses structurelles majeures. Voici un regard constructif sur les avancées réelles, des limites et des incohérences de ce document gouvernemental piloté par le Ministère de l’Économie, de l’Innovation et de l’Énergie du Québec (MEIE).

1. Les acquis : Ce que le PGIRE final a mieux intégré après l’avis de la Régie

Le PGIRE final démontre une écoute sélective, mais réelle, de la Régie de l’énergie et de ses experts. Le passage du document préliminaire au plan final montre des gains analytiques notables :

De l’énergie à la puissance : Le plan final accorde désormais une place beaucoup plus explicite à la pointe hivernale. C’est cette contrainte de puissance, et non la consommation globale, qui dimensionne une part importante du réseau et des investissements futurs.

La valeur du stockage : L’intégration des systèmes de stockage par batteries (BESS) est désormais actée comme un outil incontournable de gestion de la puissance à court et moyen terme, conformément à l’Avis de la Régie de l’énergie.

Les interconnexions comme actifs de résilience : Elles sont désormais modélisées comme des soupapes de sécurité bidirectionnelles indispensables pour pallier les risques d’hydraulicité ou les froids extrêmes.

2. Les angles morts de la gouvernance : Moins de détails que dans la version préliminaire

Si l’on compare le PGIRE final au rapport préliminaire analysé par la Régie, le recul est manifeste.

Plutôt que de corriger les faiblesses d’analyse soulevées lors des audiences publiques, le document final opère un net retrait sur des éléments pourtant essentiels au pilotage de notre transition :

Le recul de la transparence et des données : Alors que la version préliminaire esquissait différentes trajectoires, le plan final s’enferme dans une trajectoire unique, sans même en fournir un tableau de synthèse consolidé. Pire encore, des données et hypothèses cruciales du scénario de référence ont été retirées des annexes par le MEIE. Cette opacité privera les entreprises et les planificateurs régionaux de la visibilité indispensable pour coordonner leurs propres investissements.

L’absence de scénarios de stress : Le plan continue de se baser sur des trajectoires moyennes lissées. Il refuse de tester la robustesse du réseau sous stress de manière transparente (par exemple, une faible hydraulicité prolongée combinée à un froid extrême de plusieurs jours et des pannes d’importation). Modéliser la transition sans scénario de stress limite grandement la résilience réelle du système.

Le refus de la reddition de comptes annuelle : Le gouvernement a expressément écarté la Recommandation R2 de la Régie de l’énergie, qui demandait la publication d’un tableau de bord annuel PGIRE (suivi des coûts réels, de la résilience et des impacts tarifaires réels), préférant s’en tenir à un exercice statique révisable tous les trois ou six ans.

3. Le découplage physique entre production et transport : Un maillon manquant

Un plan de gestion intégré doit arrimer la géographie de la production avec celle de la livraison.

Or, le PGIRE final continue de modéliser des ajouts de production massifs (éolien, solaire) de manière isolée, omettant la Recommandation R12 de la Régie de l’énergie, qui exigeait l’arrimage géographique explicite entre les zones de production et les capacités de transport réseau pour éviter les congestions.

Ce maintien d’un découplage réglementaire est d’autant plus préoccupant qu’il limite la portée opérationnelle du plan.

Ici aussi, le ministère semble s’en remettre principalement à la capacité d’Hydro Québec de régler la structure physique après coup, lui laissant le soin de résoudre ultérieurement l’arrimage physique entre les trajectoires énergétiques du PGIRE et les contraintes du réseau.

Sans cet arrimage, nous risquons de produire des électrons propres que le réseau physique sera incapable d’acheminer là où se trouve la charge industrielle.

4. Le défi de la «?mi-transition?» : Gérer la coexistence physique et la substituabilité

La transition énergétique n’est pas un interrupteur que l’on bascule, mais une succession de phases intermédiaires complexes — la mi-transition — où doivent cohabiter des infrastructures fossiles et des réseaux électriques en construction.

La sécurité énergétique globale doit intégrer l’ensemble des vecteurs : l’électricité, bien sûr, mais aussi les carburants fossiles qui conservent leurs propres profils de risques logistiques et géopolitiques.

Il ne s’agit pas ici d’ériger la conservation des infrastructures existantes en principe général, mais d’éviter de détruire prématurément des options de sécurité d’approvisionnement avant que les solutions de remplacement ne soient réellement disponibles sur le terrain.

À l’inverse, avoir des usages, équipements et chaînes logistiques non substituables à court terme élargit le périmètre des risques au lieu de le réduire.

Sans cette substituabilité réelle, la diversification est une illusion : un choc de prix sur le pétrole ou le gaz déclenchera une crise majeure pour ses clients captifs, peu importe la robustesse de notre réseau électrique parallèle.

Une crise sectorielle non substituable demeure une crise économique systémique pour l’ensemble du Québec.

5. Remplacer l’adaptabilité passive par un cadre de gestion active sous incertitude

Le PGIRE se présente comme un document agile grâce à ses cycles de révision de trois à six ans.

Or, à l’échelle de la transition industrielle, ces délais administratifs s’avèrent longs, passifs et dénués de jalons intermédiaires quantifiés, à rebours de ce que préconisait la Recommandation R1 de la Régie de l’énergie (qui réclamait des indicateurs d’étape mesurables à court terme).

Le défaut profond du PGIRE n’est pas simplement l’absence de scénarios de stress. C’est surtout l’absence d’une véritable logique d’optionalité reliant l’évolution du contexte aux décisions futures.

Il ne s’agit pas de fixer aujourd’hui des seuils précis pour 2035 ou 2050. Nous ne savons pas à quel prix seront les batteries, à quelle vitesse évolueront les différentes technologies, ni quels risques climatiques ou géopolitiques se matérialiseront.

La planification ne consiste donc pas à prédéterminer les décisions futures, mais à préserver et préparer des options afin de pouvoir les exercer au bon moment.

Un véritable plan de gestion doit fournir un cadre décisionnel dynamique, capable de séquencer les choix d’infrastructures autour de trois piliers d’affaires :

Le pilier physique (L’approche à faible regret) : Développer les infrastructures et les ressources qui présentent un faible niveau de regret stratégique : renforcer les réseaux et les interconnexions qui ouvrent des options futures?; accélérer l’efficacité énergétique et la flexibilité?; et privilégier des ressources modulaires, comme l’éolien, le solaire et les batteries, dont le déploiement peut être ajusté plus rapidement à l’évolution des besoins.

Le pilier technologique (La gestion d’options réelles) : Identifier les évolutions susceptibles de modifier profondément la trajectoire et se préparer dès maintenant à agir rapidement si elles surviennent, en posant régulièrement des questions nécessaires, comme celles-ci :

Si le coût des batteries chute suffisamment, sommes-nous prêts à accélérer leur déploiement??

Si les contraintes de transport deviennent plus sévères que prévu, avons-nous préparé les projets et les options nécessaires??

Si l’hydraulicité se détériore durablement, quelles marges de sécurité pouvons-nous mobiliser??

Si une technologie promise tarde à devenir commercialement viable, sommes-nous prêts à réorienter rapidement les investissements??

Le pilier de la gestion des énergies fossiles déclinantes (Le déclin maîtrisé) : Planifier le déclin des infrastructures fossiles tout en préservant les capacités nécessaires à la sécurité d’approvisionnement jusqu’à ce que des solutions de remplacement réellement opérationnelles soient disponibles.

6. L’équation tarifaire : Démonter le mythe par une analyse rigoureuse

Le document affirme que le Québec préservera ses bas tarifs.

Or, la hausse du coût marginal des nouveaux approvisionnements pose trois questions distinctes que le PGIRE traite insuffisamment :

Combien coûtera réellement la prochaine tranche d’électricité?;

Comment ces coûts seront-ils répartis entre les catégories tarifaires?;

Comment protéger les ménages vulnérables sans affaiblir le signal de prix nécessaire à l’efficacité énergétique??

En confondant ces trois enjeux, le PGIRE se réfugie derrière une posture défensive.

Ériger le «?meilleur coût?» en orientation maîtresse (Orientation 5) trahit un manque de vision : le coût est une contrainte de gestion?; la véritable ambition stratégique doit être la création de richesse dans la société.

Dans ce débat, la compétitivité des PME mérite une attention particulière. Leur demander de s’électrifier tout en leur faisant supporter une part croissante des coûts du système serait économiquement incohérent.

7. Réalisme de marché vs Paris spéculatifs

Sur la gestion technologique, le PGIRE s’expose à des risques industriels en transformant ce qui devrait être une veille technologique prudente en cibles réglementaires rigides.

Le transport lourd : Le plan insiste sur la filière hydrogène pour le camionnage lourd, citant l’existence de 15?000 camions à hydrogène à l’échelle mondiale, selon l’Agence internationale de l’énergie (AIE). Pourtant, le marché mondial a déjà largement basculé vers l’électrification directe. Selon l’AIE, les ventes mondiales de camions électriques ont dépassé les 400?000 unités pour la première fois en 2025, doublant par rapport à l’année précédente, et l’essor des stations d’échange rapide de batteries (battery swapping) contribue à résoudre la contrainte du temps de recharge.

Le captage et le stockage de carbone (CSC) : Le plan s’en remet à des solutions de CSC pour compenser les émissions industrielles résiduelles. Or, outre son coût financier et énergétique colossal, cette technologie se heurte au Québec à un défi géologique majeur. Contrairement à l’Ouest canadien, les structures géologiques de la vallée du Saint-Laurent sont mal caractérisées pour le stockage permanent du CO2 et suscitent une vive opposition sociale. En faire un pilier de planification d’ici 2035 est un pari industriel à haut risque.

L’hydrogène géologique : Fixer des cibles précises pour 2035 sur cette technologie hautement spéculative est prématuré. Bien que l’hydrogène naturel (natif) présente un potentiel théorique d’intérêt, sa viabilité commerciale globale et le comportement de ses flux d’extraction à grande échelle demeurent hautement incertains. De plus, l’hydrogène natif pouvant être associé au méthane, le plan crée une zone grise réglementaire qui risque de servir de moyen de contourner l’interdiction de l’exploration des hydrocarbures votée au Québec.

8. La gouvernance : Le chaînon manquant de l’exécution et le rôle du ministère

Enfin, la mise en œuvre de ce plan se heurte à un enjeu de gouvernance administrative.

Le PGIRE aurait pu être l’outil par lequel le MEIE affirmait pleinement son rôle de planificateur et d’arbitre de l’ensemble des vecteurs énergétiques. En pratique, le document donne plutôt l’impression que la planification électrique demeure largement structurée autour du plan 2035 d’Hydro-Québec.

Ce retrait technique du ministère explique en partie l’absence de visibilité méthodologique dénoncée plus haut. Au-delà des données absentes, cette opacité méthodologique soulève une question plus fondamentale :

Le MEIE dispose-t-il aujourd’hui de la capacité autonome de modélisation, de contre-expertise et d’arbitrage nécessaire pour exercer pleinement son rôle de planificateur énergétique??

Le PGIRE explore l’avenir, mais ne construit pas encore suffisamment la capacité d’agir sous incertitude.

Conclusion

La transition énergétique n’est pas un problème d’optimisation mathématique à résoudre à l’horizon 2050, mais un problème de pilotage en situation d’incertitude.

Pour que le PGIRE devienne le moteur de prospérité industrielle qu’il devrait être, le Québec doit retrouver l’ambition de ses bâtisseurs des années 1960.

Comme l’écrivait Hydro-Québec en 1964 dans son manifeste sur le projet Manicouagan :

«?Il y a des pays pour les enfants, d’autres pour les hommes, quelques-uns pour les géants.?»

Ayons à nouveau l’audace de voir grand, mais donnons-nous les outils de gestion rigoureux pour y parvenir.

In the first article, I looked at diversity in Hydro Québec’s senior management: the place of women, visible diversity in the organization charts, and the limits of an analysis based on public documents.

This second text focuses on another strong signal: the growth in the number of leaders visible in senior management organization charts.

Since 2005, the number of people at director level and above has increased from about 120–130 to just over 200. That is an increase of more than 50%, essentially since 2015.

The chart clearly shows the contrast between the two dynamics. The total workforce declined slightly until the mid-2010s, then rose sharply. The number of people visible in senior management remains fairly stable until the Martel period, then increases markedly from the late 2010s onward.

Taken alone, the number of people in senior management can easily lead to an overly quick conclusion: Hydro-Québec has simply become heavier.

That is partly possible. But the story is more interesting than that.

The increase in the number of leaders is neither regular over time nor evenly distributed across functions. It also accompanies a deeper change in organizational logic.

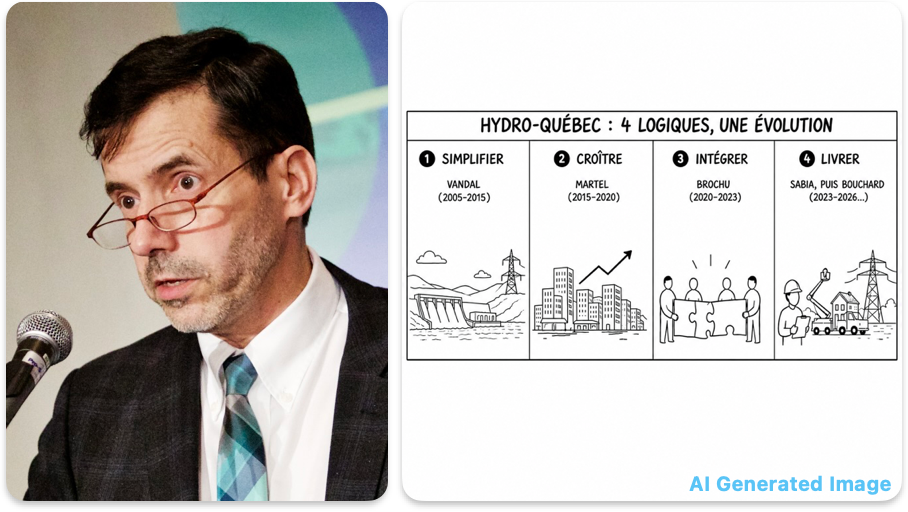

The simplest reading is probably this: with Thierry Vandal, Hydro-Québec mainly seeks to simplify; with Éric Martel , it seeks to grow; with Sophie Brochu , it seeks to integrate; under Michael Sabia and Claudine Bouchard, ASC, it mainly seeks to deliver.

How I Counted

I reviewed 27 Hydro-Québec senior management organization charts from 2005, at the start of Thierry Vandal’s presidency, through 2026.

Senior management organization charts for 2005 and 2026.

In practice, these organization charts correspond to Hydro-Québec’s management level 3 and above: directors, senior directors, vice-presidents, and the other positions visible in the charts.

This choice has an important limitation: it does not capture Hydro-Québec’s entire management structure. Below these levels, there are also level 4 and 5 managers and, in some cases, team leaders, coordinators and other supervisory roles. The analysis therefore does not cover all managers in the company.

It remains relevant, however, because at Hydro-Québec, major decisions are generally made at director level and above. That is where the major trade-offs, organizational priorities and the most visible positions in the power structure sit.

I excluded vacant positions. People who appeared more than once were counted only once. For interim positions, I kept the persons, but assigned them to the highest level at which they appeared. To compare with the total workforce, I used Hydro-Québec’s annual reports.

The Transformation Phases

The phase-by-phase reading is more revealing than a simple upward curve.

The growth in the number of leaders did not really begin in 2005. It is concentrated mainly from Martel onward, after 2015, then changes under Brochu with “One Hydro,” before continuing under Sabia and now Bouchard in a context of accelerated execution.

Vandal: Simplify

Under Thierry Vandal, from 2005 until Éric Martel’s arrival, the number of people visible at director level and above remains broadly stable.

This is not a period of marked growth. Hydro-Québec seems instead to follow a logic of simplification, rationalization and cost control.

The structure is then based on functional separation. In simple terms, the major functions remain in their own columns: generation on one side, the transmission grid on another, then the distribution grid and retail customer sales in one combined group. It is a traditional, legible and fairly siloed organization, in which each major function keeps its own chain of command.

This can also be seen in some more specific choices expressed in the organization chart, such as the merger or rationalization of telecommunications functions. It can also be seen in projects such as smart meters, which reduce the recurring costs associated with manual meter reading.

In other words, this period does not really add new families of functions to the organization chart. It mainly seeks to consolidate, simplify and do better with a relatively stable structure. This logic of functional separation continues under Martel, before being largely dismantled under Brochu with “One Hydro.”

Martel: Grow

Éric Martel arrives from the private sector with clearer priorities: customer service, growth of activities and productivity.

The stated objective is ambitious: to lay the groundwork to double revenues in fifteen years.

The functional separation structure remains in place, but strategy, development and transformation functions are added around it in the organization chart.

This is also the period when certain new capabilities become more visible: a more direct public presence, Hilo demand management as a new series of functions downstream of the meter, and a more strategic approach to material procurement.

In other words, Martel does not only add positions. He mainly adds functions related to growth, customer relations, development and productivity.

Brochu: Integrate

With Sophie Brochu, the emphasis changes.

The revenue-growth narrative is abandoned. The central point becomes integration. “One Hydro” aims to reduce silos and better coordinate the company’s major functions. This is therefore the moment when the traditional functional separation between the major functions is dismantled at the top of the organization chart.

The idea is no longer primarily to sell more. It is to make better use of available electricity, strengthen energy efficiency and demand management, and make better trade-offs at the best collective cost.

In the organization charts, this logic is visible in the rise of transversal functions. Positions related to strategy, planning, development, customers, digital, governance, risk, performance, procurement and innovation have risen from about 40 before “One Hydro” to more than 60 in recent organization charts. There are therefore more functions that do not correspond to a traditional electricity business line, but that cut across several functions.

This is consistent with the spirit of “One Hydro,” but it increases the organizational distance between the components of the same business line.

Sabia, then Bouchard: Deliver

Under Michael Sabia and now Claudine Bouchard, the priority appears to be less about redrawing the organization than about setting transformative objectives and executing. The count of visible functions in the organization charts therefore suggests that the Sabia-Bouchard period consolidates the structure already made more integrated under Brochu, while orienting it more toward execution: projects, operations, maintenance, reliability, procurement and coordination of deployment.

The context is one of demand growth, connections, reliability, procurement, grid modernization and the 2035 Action Plan.

The 2035 Action Plan plays an important role here. It gives the organization a clearer target, a faster pace and much stronger execution pressure. Hydro-Québec must now connect more, build more, buy more, coordinate more and deliver within tighter timelines.

The classic functions of generation, transmission and distribution also reappear lower down in the organization chart, while the customer function remains clearly separate.

This suggests a possible limit of the “One Hydro” model. By integrating at the top, the organization must recreate lower down some of the functional distinctions it sought to overcome.

The count of visible functions in the organization charts therefore suggests that the Sabia-Bouchard period consolidates a structure already made more integrated under Brochu, while orienting it more toward execution: projects, operations, maintenance, reliability, procurement and coordination of deployment.

A Necessary Caution: Possible Title Inflation

An important nuance must nevertheless be added.

Part of the increase in the number of leaders may reflect new functions or expanded missions. But another part may also come from title inflation or from some positions moving upward in the organization chart.

In other words, an increase in the number of directors and above does not automatically mean that Hydro-Québec has added an equivalent number of real new layers of power or coordination. In some cases, it may be the same work, but with a higher hierarchical level or a more developed structure around a function that already existed.

The example of the direction responsible for “energy movements” — the transmission system operator — illustrates the point well. Initially a director-level function, level 3, it became, in 2015, a senior director-level function, level 2, with its own directors. In such a case, the number of positions visible in the organization chart increases, even if it does not necessarily represent the appearance of an entirely new mission.

This nuance does not overturn the analysis. It makes it stronger.

Yes, the organization chart is growing. Yes, new functions are appearing or taking up more space. But we should keep in mind that part of the observed growth may also come from upgraded status, finer segmentation or more formal structuring of functions that were already present.

That is another reason why the right topic is not only the raw number of leaders. The real topic is what the organization wanted to make more visible, more autonomous, more structured or more strategic.

The Right Indicator Is Not Only the Number

It would be too easy to say: more leaders, therefore more bureaucracy.

That is not necessarily wrong, but it is incomplete.

Part of the growth in senior management may be justified. Hydro-Québec is now managing a more complex system than it did twenty years ago. Demand growth has returned. Supply chains are more fragile. Acceptability issues are heavier. Industrial customers need more electricity. Projects have to move faster. Digital technology and cybersecurity are becoming critical.

In this context, adding capabilities to strategy, procurement, digital, customer functions, acceptability or governance can be a good thing.

But there is a test.

Does this structure help the organization decide faster, prioritize better, execute better and deliver projects?

Or does it multiply committees, dependencies, grey areas and mandatory check points?

That is where the number of leaders becomes interesting. Not as an automatic criticism, but as an organizational symptom.

What the Organization Charts Suggest

The organization charts do not measure performance. They do not say whether projects move faster, whether decisions are better or whether costs are better controlled.

But they do show a transformation.

With Vandal, Hydro-Québec simplifies.

With Martel, it adds growth functions.

With Brochu, it adds integration functions.

Under Sabia and Bouchard, it strengthens steering and execution functions.

That is probably the simplest and most useful reading.

The Real Issue: Execution Capacity

Hydro-Québec is entering a period in which execution will matter more than strategy.

Good orientations will not be enough. The organization will have to connect faster, build faster, procure better, standardize more, maintain reliability, manage peaks, integrate new resources, work with communities and industry, modernize networks and keep costs under control.

In this context, the senior management structure must be judged by its ability to deliver.

A more developed organization may be more competent, more robust and better equipped to manage complexity.

It can also become slower if responsibilities are poorly defined.

That is probably the real question behind the evolution of the organization charts: has Hydro-Québec added the right capabilities, in the right places, with enough clarity to deliver the energy transition?

Conclusion

The organization chart does not only show a company that is getting bigger.

It shows a company that is changing logic: it simplifies, then seeks to grow, then tries to integrate, then has to deliver.

The initial period is marked more by stability, simplification and cost control. Additions to senior management then come with a logic of growth, then with a logic of integration, before shifting toward the harder logic of execution.

This is not necessarily a bad thing. Several of the added or strengthened functions have become essential.

But the real question is not only whether there are more leaders.

The real question is whether this densification improves execution, or whether it adds organizational distance at the very moment when Hydro-Québec must accelerate.

That is probably where an important part of the success of the 2035 Action Plan will be decided.

Dans le premier article, je regardais la diversité dans la direction d’Hydro Québec : la place des femmes, la diversité visible dans les organigrammes, et les limites d’une analyse fondée sur des documents publics.

Ce deuxième texte porte sur un autre signal fort : la croissance du nombre de dirigeants visibles dans les organigrammes de direction générale.

Depuis 2005, le nombre de personnes au niveau directeur et plus est passé d’environ 120-130 à un peu plus de 200. C’est une hausse de plus de 50 %, essentiellement depuis 2015.

Le graphique montre bien le contraste entre les deux dynamiques. L’effectif total baisse légèrement jusqu’au milieu des années 2010, puis remonte fortement. Le nombre de personnes visibles dans la direction générale, lui, reste assez stable jusqu’à la période Martel, puis augmente nettement à partir de la fin des années 2010.

Pris seul, le nombre de personnes dans la direction générale peut facilement mener à une conclusion trop rapide : Hydro-Québec serait simplement devenue plus lourde.

C’est possible en partie. Mais l’histoire est plus intéressante que ça.

La hausse du nombre de dirigeants n’est ni régulière dans le temps ni répartie également entre les fonctions. Elle accompagne aussi un changement plus profond de logique organisationnelle.

La lecture la plus simple est probablement celle-ci. Avec Thierry Vandal, Hydro-Québec cherche surtout à simplifier. Avec Éric Martel, elle cherche à croître. Avec Sophie Brochu , elle cherche à intégrer. Sous Michael Sabia et Claudine Bouchard, ASC, elle cherche surtout à livrer.

Comment j’ai compté

J’ai regardé 27 organigrammes de direction générale d’Hydro-Québec de 2005 (au début de la présidence de Thierry Vandal) jusqu’à 2026.

Organigrammes de la direction générale de 2005 et de 2026.

Concrètement, ces organigrammes correspondent au niveau 3 de direction d’Hydro-Québec et aux niveaux supérieurs : directeurs et directrices, directeurs principaux et directrices principales, vice-présidents et vice-présidentes, ainsi que les autres postes visibles dans les organigrammes.

Ce choix a une limite importante : il ne capture pas toute la structure de gestion d’Hydro-Québec. Sous ces niveaux, on retrouve aussi des chefs de niveaux 4 et 5, ainsi que, dans certains cas, des chefs d’équipe, des coordonnateurs ou d’autres rôles d’encadrement. L’analyse ne porte donc pas sur l’ensemble des gestionnaires de l’entreprise.

Elle reste toutefois pertinente, parce qu’à Hydro-Québec, les décisions importantes se prennent généralement au niveau directeur et aux niveaux supérieurs. C’est là que se trouvent les grands arbitrages, les priorités organisationnelles et les postes les plus visibles dans la structure de pouvoir.

J’ai exclu les postes vacants. Les personnes qui apparaissaient plus d’une fois ont été comptées une seule fois. Pour les postes par intérim, j’ai conservé la personne, mais je l’ai assignée au niveau le plus élevé où elle apparaissait. Pour comparer avec l’effectif total, j’ai utilisé les rapports annuels d’Hydro-Québec.

Les phases de transformation

La lecture par phases est plus éclairante qu’une simple courbe ascendante.

La croissance du nombre de dirigeants ne commence pas vraiment en 2005. Elle se concentre surtout à partir de Martel, après 2015, puis se transforme sous Brochu avec « Une Hydro », avant de se prolonger sous Sabia et maintenant Bouchard dans un contexte d’exécution accélérée.

Vandal : simplifier

Sous Thierry Vandal, de 2005 jusqu’à l’arrivée d’Éric Martel, le nombre de personnes visibles au niveau directeur et plus reste globalement stable.

Ce n’est pas une période de croissance marquée. Hydro-Québec semble plutôt suivre une logique de simplification, de rationalisation et de contrôle des coûts.

La structure repose alors sur une séparation fonctionnelle. En termes simples, les grands métiers restent dans leurs propres colonnes : la production d’un côté, le réseau de transport de l’autre, puis le réseau de distribution et la vente au détail à la clientèle dans un même ensemble. C’est une organisation traditionnelle, lisible, assez cloisonnée, où chaque grand métier garde sa chaîne de commandement.

On le voit aussi dans certains choix plus précis qui s’expriment dans l’organigramme, comme la fusion ou la rationalisation des fonctions de télécommunications. On le voit encore dans des projets comme les compteurs intelligents, qui réduisent les coûts récurrents liés à la relève manuelle des compteurs.

Autrement dit, cette période n’ajoute pas vraiment de nouvelles familles de fonctions dans l’organigramme. Elle cherche surtout à regrouper, simplifier et faire mieux avec une structure relativement stable. Cette logique de séparation fonctionnelle se prolonge d’ailleurs sous Martel, avant d’être largement démantelée sous Brochu avec « Une Hydro ».

Martel : croître

Éric Martel arrive du privé avec des priorités plus nettes : le service à la clientèle, la croissance des activités et la productivité.

L’objectif affiché est ambitieux : poser les bases pour doubler les revenus en quinze ans.

La structure de séparation fonctionnelle reste en place, mais on ajoute autour d’elle dans l’organigramme des fonctions de stratégie, de développement et de transformation.

C’est aussi dans cette période qu’on voit mieux apparaître certaines capacités nouvelles : une présence publique plus directe, Hilo comme nouvelle série de fonctions en aval du compteur, et une approche plus stratégique de l’approvisionnement de matériel.

Autrement dit, Martel n’ajoute pas seulement des postes. Il ajoute surtout des fonctions de croissance, de relation client, de développement et de productivité.

Brochu : intégrer

Avec Sophie Brochu, l’accent change.

On abandonne le récit centré sur la croissance des revenus. Le point central devient l’intégration. « Une Hydro » vise à réduire les silos et à mieux coordonner les grands métiers de l’entreprise. C’est donc le moment où la séparation fonctionnelle traditionnelle entre les grands métiers est démantelée au sommet de l’organigramme.

L’idée n’est plus d’abord de vendre plus. C’est de mieux utiliser l’électricité disponible, de renforcer l’efficacité énergétique et la gestion de la demande, et de faire de meilleurs arbitrages au meilleur coût collectif.

Dans les organigrammes, cette logique se voit par la montée des fonctions transversales. Les postes liés à la stratégie, à la planification, au développement, à la clientèle, au numérique, à la gouvernance, aux risques, à la performance, à l’approvisionnement et à l’innovation passent d’environ 40 avant « Une Hydro » à plus de 60 dans les organigrammes récents. On voit donc davantage de fonctions qui ne correspondent pas à un métier électrique traditionnel, mais qui traversent plusieurs métiers.

C’est cohérent avec l’esprit d’« Une Hydro », mais cela augmente la distance organisationnelle entre les composantes d’un même métier.

Sabia, puis Bouchard : livrer

Sous Michael Sabia, puis maintenant Claudine Bouchard, la priorité semble moins être de redessiner l’organisation que fixer des objectifs transformateurs et d’exécuter. Le comptage des fonctions visibles dans les organigrammes suggère donc que la période Sabia-Bouchard consolide la structure déjà plus intégrée sous Brochu, en l’orientant davantage vers l’exécution : projets, opérations, maintenance, fiabilité, approvisionnement et coordination du déploiement.

Le contexte est celui de la croissance de la demande, des raccordements, de la fiabilité, des approvisionnements, de la modernisation du réseau et du Plan d’action 2035.

Le Plan d’action 2035 joue ici un rôle important. Il donne une cible, un rythme et une pression d’exécution beaucoup plus forts. L’organisation doit désormais raccorder plus, construire plus, acheter plus, coordonner davantage et livrer dans des délais plus serrés.

On voit aussi réapparaître plus bas dans l’organigramme les grandes fonctions classiques, production, transport et distribution, alors que la fonction de clientèle reste nettement séparée.

Cela suggère une limite possible du modèle « Une Hydro ». À force d’intégrer au sommet, on doit recréer plus bas certaines distinctions fonctionnelles que l’on voulait dépasser.

Le comptage des fonctions visibles dans les organigrammes suggère donc que la période Sabia-Bouchard consolide plutôt une structure déjà plus intégrée sous Brochu, en l’orientant davantage vers l’exécution : projets, opérations, maintenance, fiabilité, approvisionnement et coordination du déploiement.

Une prudence nécessaire : possible inflation des titres

Il faut toutefois ajouter une nuance importante.

Une partie de la hausse du nombre de dirigeants peut refléter de nouvelles fonctions ou des missions élargies. Mais une autre partie peut aussi venir d’une inflation des titres ou d’un déplacement de certains postes vers le haut de l’organigramme.

Autrement dit, une augmentation du nombre de directeurs et plus ne signifie pas automatiquement qu’Hydro-Québec s’est dotée d’autant de nouvelles couches réelles de pouvoir ou de coordination. Dans certains cas, ce peut être le même travail, mais avec un niveau hiérarchique rehaussé ou une structure plus étoffée autour d’une fonction qui existait déjà.

L’exemple de la direction des mouvements d’énergie (l’opérateur du système de transport) illustre bien ce point. Initialement une direction (niveau 3), c’est devenu en 2015 une direction principale (niveau 2), avec ses propres directeurs. Dans un tel cas, le nombre de postes visibles dans l’organigramme augmente, même si cela ne correspond pas nécessairement à l’apparition d’une mission entièrement nouvelle.

Cette nuance ne renverse pas l’analyse. Elle la rend plus solide.

Oui, l’organigramme grandit. Oui, de nouvelles fonctions apparaissent ou prennent plus de place. Mais il faut garder en tête qu’une partie de la croissance observée peut aussi venir d’un rehaussement de statut, d’un découpage plus fin ou d’une formalisation plus poussée de fonctions déjà présentes.

C’est une autre raison pour laquelle le bon sujet n’est pas seulement le nombre brut de dirigeants. Le vrai sujet est de savoir ce que l’organisation a voulu rendre plus visible, plus autonome, plus structuré ou plus stratégique.

Le bon indicateur n’est pas seulement le nombre

Il serait trop facile de dire : plus de dirigeants, donc plus de bureaucratie.

Ce n’est pas nécessairement faux, mais c’est incomplet.

Une partie de la croissance de la direction générale peut être justifiée. Hydro-Québec gère aujourd’hui un système plus complexe qu’il y a vingt ans. La croissance de la demande est de retour. Les chaînes d’approvisionnement sont plus fragiles. Les enjeux d’acceptabilité sont plus lourds. Les clients industriels demandent plus d’électricité. Les projets doivent se faire plus vite. Le numérique et la cybersécurité deviennent critiques.

Dans ce contexte, ajouter des capacités en stratégie, approvisionnement, numérique, clientèle, acceptabilité ou gouvernance peut être une bonne chose.

Mais il y a un test.

Est-ce que cette structure aide à décider plus vite, mieux prioriser, mieux exécuter et livrer les projets?

Ou est-ce qu’elle multiplie les comités, les dépendances, les zones grises et les passages obligés?

C’est là que le nombre de dirigeants devient intéressant. Pas comme critique automatique, mais comme symptôme organisationnel.

Ce que les organigrammes suggèrent

Les organigrammes ne permettent pas de mesurer la performance. Ils ne disent pas si les projets avancent plus vite, si les décisions sont meilleures ou si les coûts sont mieux contrôlés.

Mais ils montrent une transformation.

Avec Vandal, Hydro-Québec simplifie.

Avec Martel, elle ajoute des fonctions de croissance.

Avec Brochu, elle ajoute des fonctions d’intégration.

Sous Sabia et Bouchard, elle renforce des fonctions de pilotage et d’exécution.

C’est probablement la lecture la plus simple et la plus utile.

Le vrai enjeu : capacité d’exécution

Hydro-Québec entre dans une période où l’exécution comptera plus que la stratégie.

Il ne suffira pas d’avoir de bonnes orientations. Il faudra raccorder plus vite, construire plus vite, acheter mieux, standardiser davantage, maintenir la fiabilité, gérer les pointes, intégrer de nouvelles ressources, travailler avec les communautés et l’industrie, moderniser les réseaux et garder le contrôle des coûts.

Dans ce contexte, la structure de direction doit être jugée sur sa capacité à livrer.

Une organisation plus étoffée peut être plus compétente, plus robuste et mieux équipée pour gérer la complexité.

Elle peut aussi devenir plus lente si les responsabilités sont mal définies.

C’est probablement la vraie question derrière l’évolution des organigrammes : Hydro-Québec a-t-elle ajouté les bonnes capacités, aux bons endroits, avec assez de clarté pour livrer la transition énergétique?

Conclusion

L’organigramme ne montre pas seulement une entreprise qui grossit.

Il montre une entreprise qui change de logique : elle simplifie, puis cherche à croître, puis tente d’intégrer, puis doit livrer.

La période initiale est plutôt marquée par la stabilité, la simplification et le contrôle des coûts. Les ajouts à la direction générale viennent ensuite avec une logique de croissance, puis avec une logique d’intégration, avant de se déplacer vers une logique plus dure d’exécution.

Ce n’est pas forcément une mauvaise chose. Plusieurs des fonctions ajoutées ou renforcées sont devenues essentielles.

Mais la vraie question n’est pas seulement de savoir s’il y a plus de dirigeants.

La vraie question est de savoir si cette densification améliore l’exécution, ou si elle ajoute de la distance organisationnelle au moment même où Hydro-Québec doit accélérer.

C’est probablement là que se jouera une partie importante de la réussite du Plan d’action 2035.

All these dimensions are connected. When the number of visible leaders increases, it is not only a question of size or titles. It also says something about how Hydro-Québec coordinates, segments, regroups and tries to hold together its major industrial functions under the logic of “One Hydro.”

Senior management organization charts do not say everything. But they do say something. They show what the organization chooses to make visible: its hierarchical levels, functions, priorities, silos, groupings and, sometimes, blind spots.

A simple question, a more complicated answer

My starting question was simple: has Hydro-Québec’s senior management become more female over the past twenty years?

The short answer is yes.

But the fuller answer is more interesting. Senior management has clearly become more female. The total workforce, not really. That contrast is worth examining.

How I counted

I reviewed 27 Hydro-Québec senior management organization charts from 2005, at the start of Thierry Vandal’s presidency, through 2026.

Senior management organization charts for 2005 and 2026.

In practice, these organization charts correspond to Hydro-Québec’s management level 3 and above: directors, senior directors, vice-presidents, and the other positions visible in the charts.

This choice has an important limitation: it does not capture Hydro-Québec’s entire management structure. Below these levels, there are also level 4 and 5 managers and, in some cases, team leaders, coordinators and other supervisory roles. The analysis therefore does not cover all managers in the company.

It remains relevant, however, because at Hydro-Québec, major decisions are generally made at director level and above. That is where the major trade-offs, organizational priorities and the most visible positions in the power structure sit.

I excluded vacant positions. People who appeared more than once were counted only once. For interim positions, I kept the persons, but assigned them to the highest level at which they appeared. To compare with the total workforce, I used Hydro-Québec’s annual reports.

For gender, I first relied on the French titles used in the organization charts – “directeur” vs. “directrice”, “vice-président” vs. “vice-présidente”, etc. When the title did not make it clear, the first name served as an additional indicator. This is not an HR register. But because the organization charts are in French, the titles provide a fairly solid basis for tracking the trend.

A senior management group that is clearly more female

In 2005, women represented about 14% of the people visible at director level and above.

By 2015, the figure was around 25%.

In recent organization charts, women account for almost 40% of the people in senior management.

That is a significant increase.

It also deserves to be put into perspective. Hydro-Québec is an electricity, engineering, grid operations, maintenance and major construction organization. These are not exactly sectors that have historically been highly feminized.

With an expanded senior management group that has been roughly 35% to 40% female in recent years, Hydro-Québec appears to perform better than several Canadian benchmarks in the presence of women in senior management.

The comparison must remain cautious. The organization charts studied here measure expanded senior management, meaning director level and above. Available Canadian statistics do not always measure exactly the same thing. But the order of magnitude is telling: Hydro-Québec is not lagging in the feminization of its visible senior management. Quite the opposite.

The most interesting point, however, is that this progress does not simply reflect the evolution of the overall workforce.

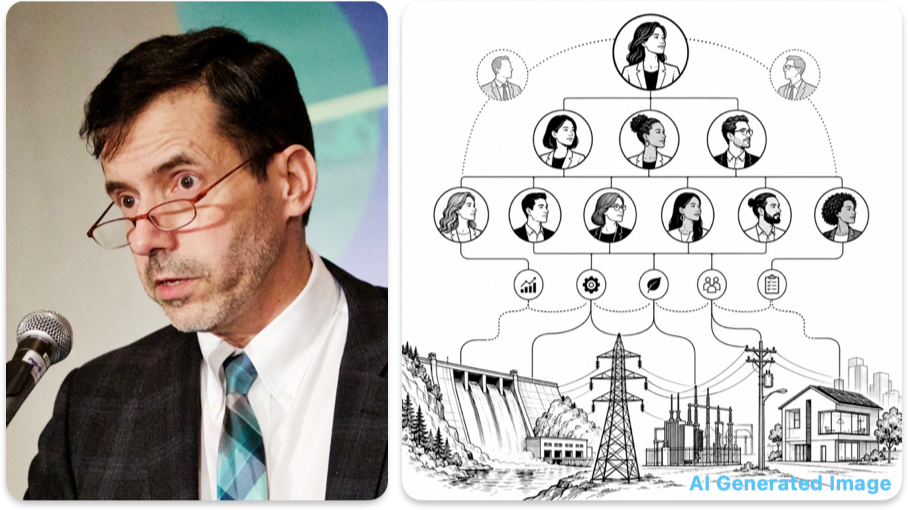

Evolution of four diversity indicators at Hydro-Québec: the proportion of women in expanded senior management (blue), the proportion of women in the total workforce (beige), an index of “other” family names in the senior management organization charts (purple), and the official proportion of other underrepresented groups in the total workforce (green). Senior management data come from the organization charts; total workforce data come from the annual reports.

The chart captures the contrast well.

The blue line shows the increase in the proportion of women in expanded senior management. It starts from a very low level in 2005, rises gradually, then accelerates, especially after the late 2010s.

The beige line shows the proportion of women in the total workforce. It is much more stable and slightly down over the period as a whole.

The green line shows the official data on other underrepresented groups in the total workforce. It rises clearly from the beginning of the available series.

The purple line, finally, gives an imperfect but useful indicator of the apparent diversification of family names in the senior management organization charts, with the percentage of names other than traditional French-Canadian names, for example Nguyen rather than Tremblay. It also rises, but more gradually.

The chart’s main message is clear: the transformation is real, but it does not have the same shape or the same pace, depending on whether we look at senior management, the total workforce, self-reported data or the more fragile index based on names visible in the organization charts.

A total workforce that has not become more female

According to Hydro-Québec’s annual reports, women represented 29.8% of the total workforce in 2005.

The figure reached 31.3% in 2007.

In 2025, it was 27.7%.

In other words, Hydro-Québec’s total workforce is slightly less female than it was twenty years ago.

Senior management, by contrast, has become more female.

That gap matters. It suggests that representation efforts at senior management levels have had a real effect, even though the company’s core occupations remain strongly male. The evolution of leadership therefore does not mechanically follow the overall employee pool.

It is both a positive signal and a limit.

A positive signal, because the progress at the top is real.

A limit, because a company does not transform only through its senior management organization chart. It also transforms through its occupations, internal career paths, promotions, technical positions, work sites, control centres, maintenance teams and engineering functions.

Uneven feminization across functions

It is also necessary to look at where women are located in the organization.

Feminization appears stronger in certain functions: finance, governance, corporate affairs, communications, sustainable development, customer experience, community relations and some planning or development functions.

It is less visible in the functions that carry much of the industrial execution: operations, maintenance, construction, engineering, transmission, generation and heavy asset management.

But shortcuts should be avoided. One might instinctively associate HR and organizational development with a stronger female presence. Yet in the 2026 organization chart, only one of the eight leaders in that function is a woman. That is counterintuitive, but important: the label attached to a function is not enough to predict its composition.

There are, of course, women in technical and operational functions. There are more than before, and that is, in fact, what sparked my curiosity and led to these articles. Some now hold important positions in these areas.

But the major industrial blocks remain more male.

That is probably where the real issue lies.

Another form of diversification

It is also important to distinguish gender diversity from ethnocultural and social diversity.

Hydro-Québec’s official data show significant progress for other underrepresented groups in the total workforce: Indigenous people, visible minorities, ethnic minorities and people with disabilities.

According to the annual reports, this proportion rose from 6.6% in 2013, the first year available in public reports, to 14.2% in 2025. It has, therefore, more than doubled in twelve years. This increase is clearly visible in the green line of the chart: it is steady and robust.

Family names in the senior management organization charts also provide a signal, though of a different kind. By “other names”, I obviously do not mean that a name can identify a person’s origin, identity or belonging. That would be inaccurate and reductive. I use a narrower definition: names that do not appear to belong to the traditionally dominant French-Québec or francophone European pool in large Québec organizations. In other words, names that stand apart from the very common set of names such as Tremblay, Gagnon, Roy, Côté and so on. Conversely, names such as Nguyen, Singh, Chen, Ahmed, Patel, Kowalski or Hernandez are classified in the “other names” category used here. These are only illustrative examples used to build a descriptive index, not an attempt to identify the actual origin of individuals. The index only serves to capture, imperfectly, whether the senior management organization chart is diversifying over time.

According to this index, the proportion of “other names” in the organization charts has risen from about 4% to 5% in the late 2000s and mid-2010s to about 9% to 10% in recent versions.

The trend is therefore visible, but it must be read cautiously: the senior management organization chart appears less homogeneous than it was fifteen or twenty years ago, without allowing us to treat it as a precise measure of ethnocultural diversity.

Hydro-Québec as a pool of leaders for Québec

There is also a broader effect to consider.

Hydro-Québec is not only a large company. It is also a school of industrial, technical and institutional management.

People who hold senior management positions there do not all remain at Hydro-Québec until retirement. Some leave to lead other organizations, private companies, Crown corporations, professional services firms, technology companies or industrial projects.

If Hydro-Québec diversifies its senior management, it can therefore indirectly contribute to diversifying Québec’s pool of leaders.

That is an important point.

A large public organization does not only transform its own internal culture. It also trains managers, executives, experts and women leaders who later circulate through the economy.

Hydro-Québec already played this role in the 1960s and 1970s. It did not only build dams and transmission lines. It also helped train a generation of engineers, managers, financiers and professionals who later left a significant mark on Québec’s economy.

In that sense, the feminization and diversification of Hydro-Québec’s senior management can also have an effect that goes beyond Hydro-Québec itself. Gradually, they can help change the profile of leadership across Québec’s energy, industrial and institutional ecosystem.

What this really says

The conclusion is fairly clear.

Hydro-Québec’s senior management has become more female, but its overall workforce has not.

It also appears to compare relatively well with several Canadian benchmarks on the presence of women in senior management, especially considering that it operates in the electric infrastructure sector.

But this feminization remains uneven. It appears stronger in some functions and less present in several technical and operational decision centres.

The organization also appears to have diversified in other ways. Official data shows a marked increase in underrepresented groups in the total workforce. The organization charts, for their part, suggest that senior management names are less homogeneous than at the beginning of the period studied.

The next test will, therefore, not be only to reach a better overall percentage of women in senior management.

It will be to see whether this diversity, in gender as well as apparent origin, is also present in the decision centres that will actually drive the energy transition: grid, operations, construction, planning, projects, maintenance and asset management.

That is where a large part of Hydro-Québec’s future will be decided.

And perhaps also part of the future diversification of Québec’s economic leadership.

In the next article, I will look at the other major transformation visible in the organization charts: the increase in the number of leaders and the way it accompanies the new organizational logic. In other words, how Hydro-Québec moved from a more legible structure built around its major industrial functions to a denser, more transversal organization, structured more around the logic of “One Hydro.”

Toutes ces dimensions sont liées. Quand le nombre de dirigeants visibles augmente, ce n’est pas seulement une question de taille ou de titres. Cela dit aussi quelque chose de la manière dont Hydro-Québec se coordonne, se segmente, se regroupe et tente de faire tenir ensemble ses grands métiers industriels sous la logique d’« Une Hydro ».

Les organigrammes de direction générale ne disent pas tout. Mais ils disent quelque chose. Ils montrent ce que l’organisation choisit de rendre visible : ses niveaux hiérarchiques, ses fonctions, ses priorités, ses silos, ses regroupements et, parfois, ses angles morts.

Une question simple, une réponse moins simple

Ma question de départ était simple : est-ce que la direction d’Hydro-Québec s’est féminisée depuis une vingtaine d’années?

La réponse courte est oui.

Mais la réponse complète est plus intéressante. La direction s’est clairement féminisée. L’effectif total, lui, pas vraiment. C’est un contraste qui mérite d’être regardé.

Comment j’ai compté

J’ai regardé 27 organigrammes de direction générale d’Hydro-Québec de 2005 (au début de la présidence de @Thierry Vandal) jusqu’à 2026.

Organigrammes de la direction générale de 2005 et de 2026.

Concrètement, ces organigrammes correspondent au niveau 3 de direction d’Hydro-Québec et aux niveaux supérieurs : directeurs et directrices, directeurs principaux et directrices principales, vice-présidents et vice-présidentes, ainsi que les autres postes visibles dans les organigrammes.

Ce choix a une limite importante : il ne capture pas toute la structure de gestion d’Hydro-Québec. Sous ces niveaux, on retrouve aussi des chefs de niveaux 4 et 5, ainsi que, dans certains cas, des chefs d’équipe, des coordonnateurs ou d’autres rôles d’encadrement. L’analyse ne porte donc pas sur l’ensemble des gestionnaires de l’entreprise.

Elle reste toutefois pertinente, parce qu’à Hydro-Québec, les décisions importantes se prennent généralement au niveau directeur et aux niveaux supérieurs. C’est là que se trouvent les grands arbitrages, les priorités organisationnelles et les postes les plus visibles dans la structure de pouvoir.

J’ai exclu les postes vacants. Les personnes qui apparaissaient plus d’une fois ont été comptées une seule fois. Pour les postes par intérim, j’ai conservé la personne, mais je l’ai assignée au niveau le plus élevé où elle apparaissait. Pour comparer avec l’effectif total, j’ai utilisé les rapports annuels d’Hydro-Québec.

Pour le genre, je me suis d’abord basé sur les titres français utilisés dans les organigrammes. Quand le titre ne permettait pas de trancher clairement, le prénom a servi d’indice complémentaire. Ce n’est pas un registre RH. Mais comme les organigrammes sont en français, les titres donnent une base assez solide pour suivre la tendance.

Une direction nettement plus féminisée

En 2005, les femmes représentaient environ 14 % des personnes visibles au niveau directeur et plus.

En 2015, on est autour de 25 %.

Dans les organigrammes récents, on se situe à presque 40 % de femmes parmi les personnes de direction.

C’est une progression importante.

Elle mérite aussi d’être mise en perspective. Hydro-Québec est une entreprise d’électricité, d’ingénierie, d’exploitation de réseau, de maintenance et de grands chantiers. Ce ne sont pas exactement des secteurs historiquement très féminisés.

Avec une direction élargie qui se situe grosso modo entre 35 % et 40 % de femmes dans les années récentes, Hydro-Québec semble faire mieux que plusieurs repères canadiens sur la présence des femmes en haute direction.

La comparaison doit rester prudente. Les organigrammes étudiés mesurent la direction élargie, soit directeur et plus. Les statistiques canadiennes disponibles ne mesurent pas toujours exactement la même chose. Mais l’ordre de grandeur est parlant : Hydro-Québec n’est pas à la traîne sur la féminisation de sa direction visible. Au contraire.

Le point le plus intéressant, toutefois, c’est que cette progression ne reflète pas simplement l’évolution de l’effectif global.

Évolution de quatre indicateurs de diversité à Hydro-Québec : proportion de femmes dans la direction élargie, proportion de femmes dans l’effectif total, indice des noms de famille « autres » dans les organigrammes de direction, et proportion officielle des autres groupes sous-représentés dans l’effectif total. Les données de direction proviennent des organigrammes; les données d’effectif total proviennent des rapports annuels.

Le graphique résume bien le contraste.

La courbe bleue montre la progression de la proportion de femmes dans la direction élargie. Elle part d’un niveau très bas en 2005, monte graduellement, puis accélère surtout après la fin des années 2010.

La courbe beige montre la proportion de femmes dans l’effectif total. Elle est beaucoup plus stable, et légèrement à la baisse sur l’ensemble de la période.

La courbe verte montre les données officielles sur les autres groupes sous-représentés dans l’effectif total. Elle progresse nettement depuis le début de la série disponible.

La courbe mauve, enfin, donne un indice imparfait mais utile de la diversification apparente des noms de famille dans les organigrammes de direction, avec le pourcentage de noms autres que les noms canadiens-français traditionnels, par exemple Nguyen plutôt que Tremblay. Elle progresse aussi, mais de façon plus graduelle.

Le message principal du graphique est assez clair : la transformation est réelle, mais elle n’a pas la même forme ni la même vitesse selon qu’on regarde la direction, l’effectif total, les données autodéclarées ou l’indice plus fragile des noms visibles dans les organigrammes.

Un effectif total qui, lui, ne se féminise pas

Selon les rapports annuels d’Hydro-Québec, la proportion de femmes dans l’ensemble de l’effectif était de 29,8 % en 2005.

Elle atteint 31,3 % en 2007.

En 2025, elle est plutôt à 27,7 %.

Autrement dit, Hydro-Québec est légèrement moins féminine dans son effectif total qu’elle ne l’était il y a vingt ans.

La direction, elle, s’est féminisée.

Cet écart est important. Il suggère que les efforts de représentation aux niveaux de direction ont eu un effet réel, même si les métiers de base de l’entreprise demeurent fortement masculins. L’évolution du leadership ne suit donc pas mécaniquement celle du bassin global d’employés.

C’est à la fois un bon signal et une limite.

Un bon signal, parce que la progression au sommet est réelle.

Une limite, parce qu’une entreprise ne se transforme pas uniquement par son organigramme de direction. Elle se transforme aussi par ses métiers, ses parcours internes, ses promotions, ses postes techniques, ses chantiers, ses centres de conduite, ses équipes de maintenance et ses fonctions d’ingénierie.

Une féminisation inégale selon les fonctions

Il faut aussi regarder où se trouvent les femmes dans l’organisation.

La féminisation semble plus forte dans certaines fonctions : finances, gouvernance, affaires corporatives, communication, développement durable, expérience client, relations avec les communautés et certaines fonctions de planification ou de développement.

Elle est moins visible dans les fonctions qui portent directement une grande partie de l’exécution industrielle : exploitation, maintenance, construction, ingénierie, transport, production et gestion des actifs lourds.

Mais il faut éviter les raccourcis. On pourrait spontanément associer Talent et développement organisationnel à une plus forte présence féminine. Cependant, dans l’organigramme 2026, on ne compte qu’une femme sur huit dirigeants. C’est contre-intuitif, mais important : l’étiquette d’une fonction ne suffit pas à prédire sa composition.

Il y a bien sûr des femmes dans les fonctions techniques et opérationnelles. On en voit davantage qu’avant, et c’est d’ailleurs ce qui a attisé ma curiosité pour ces articles. Certaines occupent maintenant des postes importants dans ces secteurs.

Mais les grands blocs industriels restent encore plus masculins.

C’est probablement là que se situe le vrai enjeu.

Une autre forme de diversification

Il faut aussi distinguer la diversité de genre de la diversité ethnoculturelle et sociale.

Les données officielles d’Hydro-Québec montrent une progression importante des autres groupes sous-représentés dans l’effectif total, soit les Autochtones, les minorités visibles, les minorités ethniques et les personnes handicapées.

Selon les rapports annuels, cette proportion est passée de 6,6 % en 2013, la première année disponible dans les rapports publics, à 14,2 % en 2025. Elle a donc plus que doublé en douze ans. Cette progression apparaît clairement dans la courbe verte du graphique : elle est régulière et robuste.

Les noms dans les organigrammes de direction donnent aussi un signal, même s’il est d’une autre nature. Par « noms autres », je ne veux évidemment pas dire que le nom permet d’identifier l’origine, l’identité ou l’appartenance d’une personne. Ce serait inexact et réducteur. J’utilise plutôt une définition plus limitée : les noms qui ne semblent pas appartenir au bassin de noms franco-québécois ou européen francophone traditionnellement dominant dans les grandes organisations québécoises. Autrement dit, des noms qui se distinguent du répertoire très fréquent de noms comme Tremblay, Gagnon, Roy, Côté, etc. À l’inverse, des noms comme Nguyen, Singh, Chen, Ahmed, Patel, Kowalski ou Hernandez sont classés dans la catégorie des « noms autres » utilisée ici. Il s’agit uniquement d’exemples illustratifs servant à construire un indice descriptif, et non d’une tentative d’identifier l’origine réelle des personnes. Il sert seulement à capter, de façon imparfaite, si l’organigramme de direction se diversifie au fil du temps.

Selon cet indice, la proportion de noms « autres » dans les organigrammes passe d’environ 4 % à 5 % à la fin des années 2000 et au milieu des années 2010 à environ 9 % à 10 % dans les versions récentes.

La tendance est donc visible, mais elle doit être lue avec prudence : l’organigramme de direction paraît moins homogène qu’il y a quinze ou vingt ans, sans qu’on puisse en faire une mesure exacte de la diversité ethnoculturelle.

Hydro-Québec comme bassin de dirigeants pour le Québec

Il y a aussi un effet plus large à considérer.

Hydro-Québec n’est pas seulement une grande entreprise. C’est aussi une école de gestion industrielle, technique et institutionnelle.

Les personnes qui y occupent des postes de direction ne restent pas toutes à Hydro-Québec jusqu’à la retraite. Certaines quittent pour diriger d’autres organisations, des entreprises privées, des sociétés d’État, des firmes de services professionnels, des entreprises technologiques ou des projets industriels.

Si Hydro-Québec diversifie sa direction, elle peut donc contribuer indirectement à diversifier le bassin de dirigeants au Québec.

C’est un point important.

Une grande organisation publique ne transforme pas seulement sa propre culture interne. Elle forme aussi des gestionnaires, des cadres, des experts et des dirigeantes qui circulent ensuite dans l’économie.

Hydro-Québec a déjà joué ce rôle dans les années 1960 et 1970. Elle n’a pas seulement construit des barrages et des lignes. Elle a aussi contribué à former une génération d’ingénieurs, de gestionnaires, de financiers et de professionnels qui ont ensuite marqué une partie importante de l’économie québécoise.

Dans cette logique, la féminisation et la diversification de la direction d’Hydro-Québec peuvent aussi avoir un effet qui dépasse Hydro-Québec elle-même. Elles peuvent contribuer, graduellement, à changer le profil du leadership dans l’ensemble de l’écosystème énergétique, industriel et institutionnel québécois.

Ce que cela dit vraiment

La conclusion est assez claire.

Hydro-Québec s’est féminisée au sommet, mais pas dans son effectif total.

Elle semble aussi relativement bien placée par rapport à plusieurs repères canadiens sur la présence des femmes en haute direction, surtout si l’on tient compte du fait qu’elle œuvre dans une industrie d’infrastructure électrique.

Mais cette féminisation reste inégale. Elle semble plus forte dans certaines fonctions et moins présente dans plusieurs centres techniques et opérationnels.

L’organisation semble aussi s’être diversifiée autrement. Les données officielles montrent une hausse marquée des groupes sous-représentés dans l’effectif total. Les organigrammes, eux, suggèrent une direction moins homogène dans les noms qu’au début de la période étudiée.

Le prochain test ne sera donc pas seulement d’atteindre un meilleur pourcentage global de femmes dans la direction.

Ce sera de voir si cette diversité, de genre comme d’origine apparente, se retrouve aussi dans les centres de décision qui piloteront concrètement la transition énergétique : réseau, exploitation, construction, planification, projets, maintenance et gestion des actifs.

C’est là que se jouera une bonne partie de l’avenir d’Hydro-Québec.

Et peut-être aussi une partie de la diversification future du leadership économique québécois.

Dans le prochain texte, je regarderai l’autre grande transformation visible dans les organigrammes : l’augmentation du nombre de dirigeants et la manière dont elle accompagne la nouvelle logique d’organisation. Autrement dit, comment Hydro-Québec est passée d’une structure plus lisible autour de ses grands métiers industriels à une organisation plus dense, plus transversale, et davantage structurée autour de la logique d’« Une Hydro ».

As early as 2020, Premier François Legault described Québec as the “green battery of Northeastern America”, referring to Hydro-Québec’s large reservoirs.

It is a powerful image. And for a long time, it was an accurate one.

It captured a simple reality: Hydro Québec could store energy, wait for the right moments, and sell when prices rose.

But that image belongs to a world in which flexibility was scarce.

That world is changing.

With batteries being deployed rapidly across the U.S. grid, one question now arises:

To understand the risk, we need to start with the numbers.

In 2025, Hydro-Québec:

exported 11.8 TWh at 14.5¢/kWh, or about C$1.7 billion in revenue;

imported 15.2 TWh at 7.6¢/kWh, or about C$1.15 billion in costs.

So it imported more than it exported.

And yet, it still made money.

On the order of C$500 million to C$600 million on those transactions.

That is the central point.

Hydro-Québec does not make its money by exporting a lot. It makes its money by exporting at the right time.

What that means

Hydro-Québec is not just an exporter.

It is an arbitrage player.

Its model is simple:

buy when prices are low;

sell when prices are high;

capture the spread.

That is where the profit comes from.

Not from volume. From timing.

What batteries change

A recent Canary Media article on New England shows that battery deployment has entered a new phase: projects in the hundreds of megawatts are now moving ahead, with 175 MW and 250 MW facilities already online, and a 700 MWproject in development.

This is no longer marginal. These are system-shaping assets.

Most importantly, these batteries target exactly the same value Hydro-Québec has been capturing:

they charge when prices are low;

they sell when prices are high;

they operate during peak hours, when the value is highest.

In other words, they do not complement Hydro-Québec’s model. They compete with it directly.

Their business model also relies on market arbitrage, supported by public policy and by a favourable environment of high prices and growing demand.

These batteries do exactly what Hydro-Québec does, but locally, in the Northeast states.

It is the price spread that made the model so valuable.

Hydro-Québec is not being replaced

Still, we should avoid the wrong conclusion.

Batteries do not replace reservoirs.

They are excellent over a few hours. Much less so over several days. Even less so across seasons.

Hydro-Québec therefore retains an essential role.

But that role is changing.

Less:

daily arbitrage;

frequent and predictable revenue.

More:

value during rare events;

long-term value tied to duration.

Conclusion

The “Battery of the Northeast” remains a useful image.

But it describes the source of value less and less well.

Batteries are not replacing Hydro-Québec. They are redefining the part of its model that used to generate returns most easily.

The challenge facing Hydro-Québec CEO Claudine Bouchard, ASC is enormous. She must lead the largest buildout in Hydro-Québec’s history at the very moment when the value once captured by the “Battery of the Northeast” is beginning to migrate toward batteries deployed locally, closer to the markets.

Dès 2020, le premier ministre François Legault a décrit le Québec comme la «?batterie verte du Nord-Est de l’Amérique?», en référence aux grands réservoirs d’Hydro-Québec.

L’image est forte. Et elle a longtemps été juste.

Elle décrivait bien une réalité simple : Hydro Québec pouvait stocker de l’énergie, attendre les bons moments, puis vendre lorsque les prix montaient.

Mais cette image appartient à un monde où la flexibilité était rare.

Ce monde change.

Avec l’arrivée rapide des batteries sur le réseau étatsunien, une question se pose :

Et si cette batterie était en train d’être court-circuitée??

Pour comprendre le risque, il faut partir des chiffres.

En 2025, Hydro-Québec :

exporte 11,8 TWh à 14,5 ¢/kWh, soit environ 1,7 G$ de revenus?;

importe 15,2 TWh à 7,6 ¢/kWh, soit environ 1,15 G$ de coûts.

Donc, elle importe plus qu’elle n’exporte.

Et pourtant, elle fait de l’argent.

De l’ordre de 500 à 600 M$ sur ces transactions.

C’est le point central.

Hydro-Québec ne fait pas son argent en exportant beaucoup. Elle le fait en exportant au bon moment.

Ce que ça veut dire

Hydro-Québec n’est pas qu’un exportateur.

C’est un arbitragiste.

Son modèle est simple :

acheter quand les prix sont bas?;

vendre quand ils sont élevés?;

capter l’écart.

Le profit vient de là.

Pas du volume. Du moment.

Ce que les batteries changent

Un article récent de Canary Media sur la Nouvelle-Angleterre montre que le déploiement des batteries est entré dans une nouvelle phase : des projets de centaines de MW se succèdent, avec des installations de 175 MW et 250 MW déjà en service, et un projet de 700 MW en développement.

Ce n’est plus marginal. Ce sont des actifs structurants du système.

Et surtout, ces batteries visent exactement la même valeur que celle captée par Hydro-Québec :

elles chargent quand les prix sont bas?;

elles vendent quand les prix sont élevés?;

elles interviennent pendant les heures de pointe, quand la valeur est maximale.

Autrement dit, elles ne complètent pas le modèle d’Hydro-Québec. Elles le concurrencent directement.

Leur modèle économique repose lui aussi sur l’arbitrage de marché, soutenu par des politiques publiques et par un contexte favorable de prix élevés et de forte demande.

Ces batteries font exactement ce que fait Hydro-Québec, mais localement, dans les états du Nord-Est.

Le cœur du modèle est attaqué

Reprenons l’équation :

profit ? (export × prix élevé) ? (import × prix bas).

Si les batteries :

réduisent les pointes?;

relèvent les prix hors pointe?;

compressent les écarts?;

alors elles réduisent directement le profit.

Ce qu’elles court-circuitent, ce n’est pas l’hydroélectricité.

C’est l’écart de prix qui faisait la valeur du modèle.

Hydro-Québec n’est pas remplacée

Il faut toutefois éviter le contresens.

Les batteries ne remplacent pas les réservoirs.

Elles excellent sur quelques heures. Beaucoup moins sur plusieurs jours. Encore moins sur des saisons.

Hydro-Québec garde donc un rôle essentiel.

Mais ce rôle change.

Moins :

d’arbitrage quotidien?;

de revenus fréquents et prévisibles.

Plus :

de valeur sur les événements rares?;

de valeur de long terme liée à la durée.

Conclusion

La «?batterie du Nord-Est?» reste une image pertinente.

Mais elle décrit de moins en moins bien la source de valeur.

Les batteries ne remplacent pas Hydro-Québec. Elles redéfinissent la partie de son modèle qui rapportait le plus facilement.

Le défi de Claudine Bouchard, ASC, PDG d’Hydro-Québec, est colossal. Elle doit piloter le plus grand chantier de l’histoire d’Hydro-Québec au moment même où la valeur que captait la «?batterie du Nord-Est?» commence à migrer vers des batteries déployées localement, au plus près des marchés.

S’il y a un livre que je recommande souvent pour mieux saisir les relations entre l’État québécois et son plus important outil économique, c’est bien Hydro Québec et l’État québécois, 1944-2005 de l’historien Stéphane Savard .

Ce n’est pas un livre d’entreprise ni un pamphlet politique : c’est une œuvre rigoureuse et nuancée qui replace les grandes décisions énergétiques dans leur contexte social, économique et institutionnel. On y suit la montée d’Hydro-Québec comme symbole du Québec moderne, mais aussi les tensions — parfois productives, parfois paralysantes — entre la société d’État et le gouvernement qui la possède.

Savard met en lumière :

le rôle de la nationalisation dans la Révolution tranquille ;

les choix d’investissement dans les grands barrages du Nord ;

l’évolution du modèle de gouvernance et de régulation jusqu’en 2005.

Un livre essentiel, mais aujourd’hui incomplet.

L’ouvrage s’arrête en 2005, et ne couvre donc pas les changements majeurs survenus depuis, comme :

le virage commercial sous la présidence d’Éric Martel (2015-2020), et son objectif, depuis oublié, de doubler les revenus de l’entreprise ;

la réduction du rôle de la Régie de l’énergie dans la régulation du secteur ;

les tensions entre le gouvernement et la présidente Sophie Brochu ;

le repositionnement stratégique d’Hydro-Québec sous Michael Sabia, dans un contexte de transition énergétique accélérée.

Mais malgré cette limite temporelle, Hydro-Québec et l’État québécois reste une référence incontournable pour toute personne intéressée par l’histoire énergétique du Québec — ou simplement par la façon dont une société façonne ses outils collectifs.

À lire… et à compléter avec une réflexion sur les vingt dernières années.

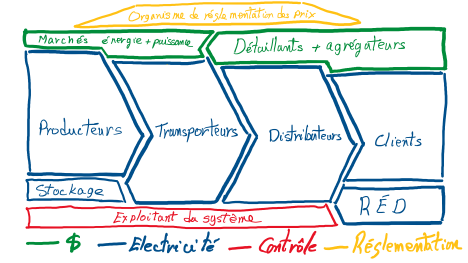

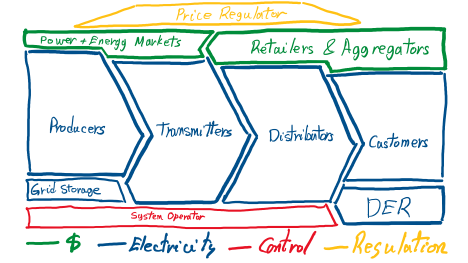

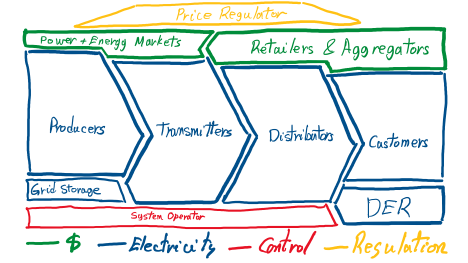

Dotée d’une hydroélectricité abondante, la chaîne de valeur de l’électricité du Québec s’est développée à sa façon. À titre de comparaison, la figure ci-dessous illustre les rôles communs des différents acteurs qui fournissent de l’électricité dans le monde.