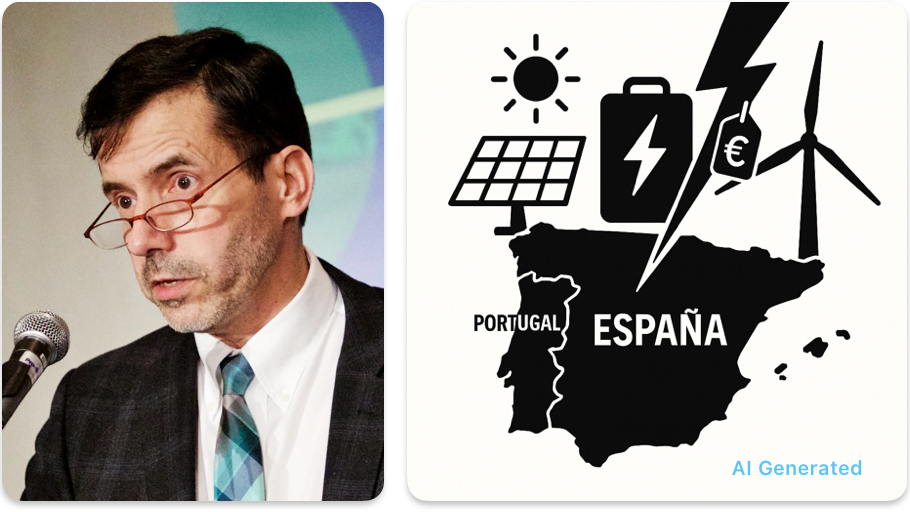

I was in Spain during the major power outage on April 28, 2025. And no, it wasn’t my fault! Eleven hours without electricity is a memorable experience, even in a country with a modern grid like Spain’s. Since then, several commentators have blamed the high levels of wind and solar generation present at the time. I believe this interpretation is mistaken.

Events like this should not cast doubt on the reliability of renewable-rich grids. Rather, they remind us that such systems must be designed and planned differently.

A renewable grid is different—not less reliable

Legacy power systems were built around large thermal or hydro plants that provided natural inertia, centralized control, and predictable output. Modern grids, enriched with renewable resources, require a different approach:

· Frequency, voltage, and stability must be ensured through technologies like battery storage, dynamic controllers, and synthetic inertia.

· Planning must account for the production profiles of solar and wind, their variability, and their geographic complementarity.

· Interconnections must be strengthened to allow the system to self-balance on a larger scale.

Don’t confuse a grid outage with a technology failure

Even though the April 28 incident occurred during high renewable output, that doesn’t mean renewables were to blame. Major outages almost always stem from systemic issues: poorly coordinated protection systems, the loss of critical transmission lines, insufficient inertia due to equipment failure, or a poor response to a localized disturbance.

What this really shows is that our planning approach must evolve. We can’t simply add solar and wind to an architecture built for centralized thermal or hydro power. We need to rethink the foundations of the system.

Storage: a critical ally

Large-scale storage, deployed intelligently, can serve several critical functions:

· Frequency support

· Black start capability

· Smoothing variable generation

· Fast-acting power reserve

It’s also worth noting that the sudden loss of a major load, such as a large data or AI center, can disrupt the grid as much as the shutdown of a power plant — a risk often underestimated in traditional planning.

Storage comes in many forms — pumped hydro, thermal, chemical (batteries) — and can be complemented by other flexibility sources like demand-side management. That said, batteries, with their rapidly falling costs and high operational flexibility, are likely to play an increasingly central role. They are a key element in a technological ecosystem capable of ensuring the stability, flexibility, and resilience required by a modern, renewables-rich grid.

Conclusion

It’s not the presence of renewables that makes a grid fragile — it’s the lack of adaptation to this new reality. Tomorrow’s grids cannot be based on yesterday’s models. They must be designed with the right tools, the right signals, and planning oriented toward resilience.

Reliability is not a legacy — it’s something we build.

J’étais en Espagne lors de la grande panne électrique du 28 avril 2025. Onze heures sans électricité, c’est une expérience marquante, même dans un pays doté d’un réseau aussi moderne que celui de l’Espagne. Depuis, plusieurs commentateurs pointent du doigt la forte production éolienne et solaire en cours au moment de l’incident. C’est une interprétation que je crois erronée.

Ce type d’événement ne devrait pas nous faire douter de la fiabilité d’un réseau riche en énergies renouvelables, mais plutôt nous rappeler qu’un tel réseau doit être conçu et planifié différemment.

Un réseau renouvelable est différent, pas moins fiable

Les systèmes électriques historiques ont été construits autour de grandes centrales thermiques ou hydroéectriques fournissant une inertie naturelle, un contrôle centralisé et une production prévisible. Mais les réseaux modernes, enrichis de ressources renouvelables, nécessitent des approches différentes :

· La fréquence, la tension et la stabilité doivent être assurées par des technologies comme le stockage par batteries, les contrôleurs dynamiques et l’inertie synthétique.

· La planification doit intégrer les profils de production solaire et éolienne, leur variabilité et leur complémentarité géographique.

· Les interconnexions doivent être renforcées pour que le système puisse s’autoréguler à grande échelle.

Ne confondons pas une panne de réseau avec un échec technologique

Même si l’incident du 28 avril s’est produit à un moment où les renouvelables étaient abondantes, cela ne signifie pas qu’elles en sont la cause. Les pannes majeures ont presque toujours des causes systémiques : protection mal coordonnée, perte de lignes critiques, réserve d’inertie insuffisante suite à un bris, ou mauvaise réponse à un incident local.

Ce que cela révèle, c’est que notre manière de planifier le réseau doit évoluer. On ne peut pas simplement ajouter du solaire et de l’éolien à une architecture conçue pour le thermique et l’hydro centralisé. Il faut repenser les fondations du système.

Le stockage, un allié essentiel

Le stockage à grande échelle, déployé intelligemment, peut jouer plusieurs rôles critiques :

· Soutien à la fréquence

· Démarrage sans réseau (black start)

· Lissage de la production variable

· Réserve de puissance rapide

Notons aussi que la perte soudaine d’une charge importante, comme un grand centre de données ou d’intelligence artificielle, peut perturber tout autant l’équilibre du réseau que l’arrêt d’une centrale de production — un risque souvent sous-estimé dans la planification traditionnelle.

Le stockage prend plusieurs formes — hydraulique pompée, thermique, chimique (batteries) — et peut être complété par d’autres sources de flexibilité comme la gestion de la demande. Cela dit, les batteries, avec leurs coûts en baisse rapide et leur grande flexibilité d’opération, sont appelées à jouer un rôle croissant. Elles constituent un élément clé d’un écosystème technologique capable d’assurer la stabilité, la flexibilité et la résilience nécessaires à un réseau moderne riche en énergies renouvelables.

Conclusion

Ce n’est pas la présence de renouvelables qui rend un réseau fragile, c’est l’absence d’adaptation du système à cette nouvelle réalité. Les réseaux d’avenir ne peuvent être calqués sur ceux du passé. Il faut les concevoir avec les bons outils, les bons signaux, et une planification tournée vers la résilience.

La fiabilité n’est pas un héritage : c’est une construction.

Le ministère du futur de Kim Stanley Robinson est une œuvre magistrale de fiction climatique ancrée dans le réalisme. Situé dans un futur très proche, le roman s’ouvre sur une vague de chaleur catastrophique en Inde qui tue des millions de personnes et provoque une prise de conscience mondiale. En réaction, l’ONU crée un nouvel organisme — le ministère du futur — chargé de représenter les intérêts des générations futures dans les décisions d’aujourd’hui.

Ce dispositif narratif permet à Robinson d’explorer la transformation économique, la rupture technologique, les conflits politiques et l’urgence éthique liés à la crise climatique. Le roman mêle récit, essais politiques, témoignages et scénarios spéculatifs pour montrer à la fois les horreurs de l’inaction et le potentiel de l’action collective.

Messages clés

1. L’urgence climatique est déjà là. Le roman débute par une catastrophe bouleversante afin de souligner une vérité essentielle : les changements climatiques ne sont pas une menace future, ils sont une réalité brutale et inégale. Les coûts sont humains, sociaux et politiques.

2. Des changements systémiques audacieux sont nécessaires. Le ministère développe des outils comme l’assouplissement quantitatif carbone (toujours pas sûr c’est quoi…) et des réformes des banques centrales — encore fictifs, mais fondés sur des propositions apparemment réalistes. Robinson invite les lecteurs à repenser les fondements de la monnaie, de la valeur et du pouvoir.

3. L’équité et la justice doivent guider l’action climatique. Des migrations forcées aux responsabilités inégalement réparties entre pays, le livre rappelle qu’une politique climatique sans justice n’est ni durable ni légitime.

4. La technologie compte — mais ce n’est pas une solution miracle. Oui, il est question de géo-ingénierie, de réseaux intelligents, de tours solaires et de dirigeables. (Je l’avoue : j’adorerais faire le tour du monde à bord d’un dirigeable solaire.) Mais Robinson insiste : nous ne pourrons pas résoudre cette crise uniquement par la technologie. La volonté collective et la gouvernance sont tout aussi cruciales.

5. L’espoir n’est pas de la naïveté — c’est une responsabilité. Le plus grand mérite du roman est peut-être de demeurer porteur d’espoir — non pas parce que le chemin est facile, mais parce qu’il en vaut la peine. Robinson ne propose aucune illusion, seulement le dur labeur de la coopération internationale, de l’engagement citoyen et du leadership moral.

ConclusionLe ministère du futur n’est pas un roman d’évasion — c’est un miroir, peut-être même une carte. Pour les professionnels engagés dans les domaines du climat, de l’énergie ou des politiques globales, ce livre ne se contente pas de divertir : il provoque. Il nous demande quel genre de monde nous sommes prêts à défendre. Et il nous rappelle que l’avenir nous appartient encore — si nous agissons.

Kim Stanley Robinson’s The Ministry for the Future is a sweeping work of climate fiction rooted in realism. Set in the very near future, it begins with a catastrophic heatwave in India that kills millions, prompting a global reckoning. In response, the UN creates a new body—the Ministry for the Future—tasked with representing the interests of future generations in present-day decision-making.

Through this narrative device, Robinson explores economic transformation, technological disruption, political conflict, and ethical urgency in confronting the climate crisis. The book mixes storytelling with policy essays, eyewitness testimonies, and speculative scenarios to show both the horrors of inaction and the potential of collective resolve.

Key Messages

1. The climate emergency is already here. The novel opens with visceral disaster to underscore a key truth: climate change is not some future threat—it is a brutal, uneven reality now. The costs are human, social, and political.

2. We need bold systemic change. The Ministry develops tools like carbon quantitative easing (still not sure what this is…) and reforms to central banks—fictional now, but grounded in apparently plausible policy thinking. Robinson urges readers to reimagine how money, value, and power are structured.

3. Equity and justice must guide climate responses. From the forced migration of climate refugees to unequal responsibility across nations, the book reminds us that climate policy without justice is neither sustainable nor legitimate.

4. Technology matters—but it’s not a silver bullet. Yes, there’s geoengineering, sailing hydrofoils, and airships. (Confession: I would love to tour the world on a solar-powered dirigible.) But Robinson stresses that we cannot techno-fix our way out of this crisis. Collective will and governance are just as important.

5. Hope is not naïveté—it’s a form of responsibility. Perhaps the novel’s greatest gift is that it remains hopeful—not because the road is easy, but because it is worth walking. Robinson offers no fantasies, only the hard work of international cooperation, citizen engagement, and moral leadership.

ConclusionThe Ministry for the Future is not escapist fiction—it’s a mirror, and maybe a map. For professionals working in climate, energy, or global policy, this book doesn’t just entertain; it provokes. It asks what kind of world we are willing to fight for. And it challenges us to imagine that the future still belongs to us—if we act.

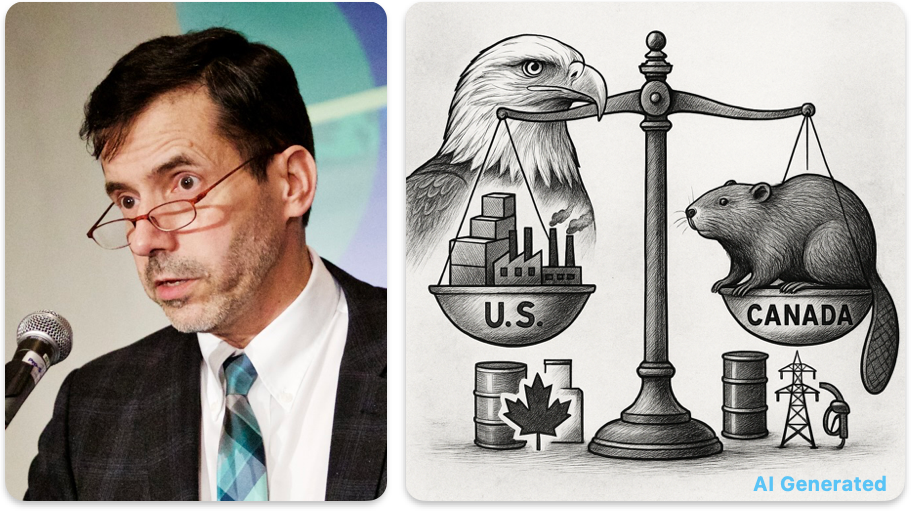

À l’heure où les tensions commerciales s’intensifient — notamment sous la menace de nouveaux tarifs par l’ancien président Trump — il est essentiel de distinguer la rhétorique des faits. L’idée que le Canada profite des États-Unis fait abstraction de réalités fondamentales : sécurité énergétique, flux d’investissements, intégration industrielle et coopération en matière de défense. En vérité, le Canada a constamment soutenu la prospérité et la résilience américaines — non seulement en tant que fournisseur clé, mais aussi comme allié de confiance dans plusieurs domaines.

1. Le Canada alimente littéralement l’industrie américaine

Comme l’a écrit l’économiste Paul Krugman, « importer ce dont vous avez besoin — obtenir des choses d’autres pays — est l’objectif du commerce international. Exporter — envoyer des choses à d’autres pays — est ce que nous faisons pour payer nos importations ». Cette logique s’applique parfaitement aux exportations canadiennes d’hydroélectricité : une source propre, fiable et bénéfique pour les consommateurs et l’industrie des États-Unis.

Le Canada est le plus grand fournisseur étranger d’énergie des États-Unis. En 2024, les exportations canadiennes de pétrole, de gaz et d’électricité vers les États-Unis ont atteint environ 124 milliards $?US. Ce sont des intrants essentiels pour l’industrie américaine et la vie quotidienne.

Fait notable, le pétrole et le gaz canadiens sont souvent vendus à prix réduit par rapport aux références mondiales, en raison des goulots d’étranglement du transport et de l’accès limité aux marchés. Cela signifie que les acheteurs américains bénéficient non seulement d’une source sûre et amicale, mais aussi de prix plus bas — un avantage économique direct.

Et l’énergie n’est que le début. Le Canada exporte chaque année près de 2,8 millions de tonnes d’aluminium vers les États-Unis — soit presque la moitié de leurs importations. Remplacer cet aluminium canadien par une production américaine nécessiterait près de 40 TWh supplémentaires d’électricité, soit l’équivalent de la consommation annuelle de 3,6 millions de foyers américains.

2. Le Canada fournit les intrants — les États-Unis vendent les produits finis

Plus de 98?% des biens échangés sont exemptés de droits en vertu de l’ACEUM. Selon les chiffres officiels, les droits perçus représentent moins de 1,5?% de la valeur du commerce bilatéral, soit environ 9 milliards $?US sur 620 milliards.

Au-delà de l’énergie, le Canada fournit des intrants industriels essentiels : aluminium, pièces d’automobile, produits forestiers, minéraux — tous indispensables à la production américaine. Les tarifs imposés sur ces biens augmenteraient les coûts pour les entreprises américaines.

En 2023, le Canada a assemblé 1,32 million de véhicules exportés aux États-Unis, tandis que les États-Unis ont exporté 1,7 million de véhicules vers le Canada. Cela illustre l’interdépendance, mais aussi l’asymétrie : les biens exportés par le Canada sont des intrants difficiles à remplacer, tandis que les biens exportés par les États-Unis sont des produits finis plus facilement substituables.

La gestion de l’offre canadienne (produits laitiers, œufs, volaille) est parfois critiquée, mais son impact sur les exportations américaines est limité. Par contraste, les tarifs américains sur le bois d’œuvre nuisent directement aux producteurs canadiens et aux consommateurs américains.

Les services sont l’un des rares domaines où les États-Unis affichent un excédent — de 31,7 milliards $?US — grâce à des secteurs comme la finance, le numérique, les conseils et le tourisme. Toutefois, ces services pourraient eux aussi être remplacés à long terme.

3. Les flux de capitaux favorisent les États-Unis

Le Canada investit plus de 600 milliards $?US dans l’économie américaine : usines, infrastructure, innovation, obligations du Trésor. Ces investissements renforcent la croissance et la stabilité économique des États-Unis.

À l’inverse, les investissements américains au Canada sont moindres et moins diversifiés. Le Canada affiche ainsi un déficit structurel dans le compte de capital.

Et cela pourrait changer : en cas de guerre commerciale, le Canada pourrait réorienter ses investissements ailleurs.

4. Défense et diplomatie

Le Canada héberge le système d’alerte du Nord, clé pour la surveillance continentale.

Il codirige le NORAD, basé au Colorado, mais actif jusque dans l’Arctique.

Il a participé à des missions de combat comme en Afghanistan (158 soldats canadiens morts).

Il achète du matériel militaire américain : avions, hélicoptères, blindés.

Après le 11 septembre, le Canada a accueilli 33?000 passagers aériens détournés. Il a aussi sauvé six diplomates américains pendant la crise des otages en Iran.

Ces gestes témoignent d’une alliance stratégique et durable.

5. Programmes sociaux : une efficacité, pas une dépendance

Le Canada consacre 12 % de son PIB à la santé (contre 18 % aux É-U), pour des résultats meilleurs : espérance de vie plus élevée, mortalité maternelle plus faible.

L’économie dépasse 6?900 $ US par personne.

Cela permet d’investir dans d’autres domaines : garderies universelles, congés parentaux payés, prestations pour enfants, soutiens au revenu.

Ces programmes sont le fruit de choix stratégiques, pas d’un sous-investissement ailleurs.

6. Fentanyl ? Mauvaise frontière

Le fentanyl vient de la Chine et du Mexique, pas du Canada. En réalité, des drogues et armes illégales montent des É-U vers le Canada, tout comme des flux de traite humaine.

Le Canada a vu récemment une hausse des demandes d’asile en provenance des É-U.

Ces enjeux nécessitent coordination, pas confrontation.

Et puis, il y a les œufs. Pendant la grippe aviaire, des œufs ont été contrebandés du Canada vers les É-U. Le petit déjeuner s’est retrouvé au cœur de la géopolitique.

7. Le Canada respecte ses engagements. Les É-U ? Pas toujours

Trump a imposé — puis retiré — puis menacé de réimposer des tarifs sur l’aluminium, le bois d’œuvre, les voitures, etc.

Et maintenant, il veut se retirer de l’ACEUM, qu’il a signé en janvier 2020 en le qualifiant de « plus équitable de l’histoire ».

Conclusion : un partenaire fiable mérite le respect

Le Canada est un allié stable, fiable, et économiquement stratégique.

Il soutient les chaînes d’approvisionnement critiques.

Il injecte des capitaux dans l’économie américaine.

Il contribue à la défense continentale.

Le blâmer est non seulement injuste — c’est contre-productif.

As trade tensions rise — particularly under the threat of new tariffs by former President Trump — it’s important to separate rhetoric from reality. The idea that Canada has taken advantage of the U.S. ignores facts about energy security, investment flows, industrial integration, and defence cooperation. In truth, Canada has consistently supported U.S. prosperity and resilience — not only as a major supplier of inputs, but as a trusted ally across domains.

As Paul Krugman, the Nobel economist, aptly noted, “importing what you want — being able to get stuff from other countries — is the purpose of international trade. Exporting — sending stuff to other countries — is something we do so we can pay for imports.” This logic fits Canada’s hydroelectric power exports perfectly: a clean, reliable energy source that benefits U.S. consumers and industry alike.: a clean, reliable energy source that benefits U.S. consumers and industry alike.

Canada is the largest foreign supplier of energy to the United States. In 2024, Canadian exports of oil, gas, and electricity to the U.S. approached $124 billion USD. These are foundational inputs for U.S. industries and everyday life—heating homes, powering factories, and fueling transportation.

Notably, Canadian oil and gas are often sold at a discount compared to global benchmarks, primarily due to transportation bottlenecks and limited market access. This means U.S. buyers benefit not only from a secure and friendly source of energy, but also from lower prices—a direct economic advantage that supports American competitiveness and energy security.

But energy is just the beginning. Canada is also a top supplier of aluminum, exporting nearly 2.8 million tonnes annually to the U.S.—almost half of its aluminum imports. Aluminum is essential to sectors like construction, transportation, and defence. Replacing Canadian aluminum with domestic U.S. production would require an additional almost 40 TWh of electricity—roughly equivalent to the annual consumption of 3.6 million U.S. homes—at a time when the U.S. grid is already under stress.

2. Canada Exports Industrial Inputs—The U.S. Sells Finished Goods

Despite headlines about tariffs, the broader picture is clear: over 98% of goods traded between Canada and the U.S. are tariff-free under USMCA rules. According to Global Affairs Canada and the U.S. International Trade Commission, total tariffs collected by both countries account for less than 1.5% of the value of bilateral trade, or roughly $9 billion USD out of $620 billion USD annually. So, while specific sectors may face friction, the vast majority of trade remains open, stable, and mutually beneficial.

Beyond energy, Canada also supplies the U.S. with essential industrial inputs—aluminum, auto parts, forest products, and minerals—that are foundational to American manufacturing. These inputs are difficult or costly to replace, and tariffs on them risk undermining U.S. competitiveness by increasing costs and disrupting supply chains.

Canada’s modest goods trade surplus with the U.S. is largely due to these inputs. For example, in 2023, Canada assembled approximately 1.32 million vehicles for export to the United States. In the same year, the U.S. exported about 1.7 million vehicles to Canada. These flows illustrate the mutual dependency, but also the structural asymmetry: many Canadian exports are hard-to-replace industrial inputs into North American production systems, while many U.S. exports are finished consumer goods that Canada could more easily substitute.

A small portion of bilateral friction stems from Canada’s supply management system, which regulates dairy, poultry, and egg production through tariff-rate quotas. While over-quota tariffs can exceed 200%, they are rarely triggered in practice—meaning their impact on actual U.S. trade flows is limited. Conversely, the U.S. has long maintained punitive tariffs on Canadian softwood lumber, despite repeated rulings by international trade bodies against them. These tariffs have distorted prices, hurt Canadian producers, and increased costs for American homebuilders and consumers. Neither of these trade frictions, however, define the overall relationship.

In contrast, the U.S. exports mainly finished goods—products, like vehicles, that are generally easier for Canada to replace with domestic production or by sourcing from Europe, Japan, South Korea, or even China. In a full-blown trade war, the U.S. risks losing access to critical Canadian inputs, while Canada would have more flexibility to adapt its supply chains—an asymmetry that could significantly hurt U.S. industry.

Moreover, on services, the U.S. maintains a strong position: in 2023, it ran a $31.7 billion USD surplus with Canada. With strengths in finance, digital platforms, software, business consulting, and tourism, U.S. firms currently enjoy high demand in Canada. But unlike industrial inputs, many services can be replaced over time through domestic development or alternate partnerships. Thus, while the U.S. currently benefits, it may also be more exposed in the long term if trade relations sour.

3. Capital Flows Favour the U.S.

Canadian companies invest heavily in the U.S., not just through mergers and acquisitions but also by building factories, expanding infrastructure, and financing innovation. These investments span sectors such as automotive, aerospace, advanced manufacturing, and clean technology—driving job creation, productivity gains, and long-term industrial capacity.

In 2023, the stock of Canadian direct investment in the United States exceeded $600 billion USD, placing Canada among the top foreign investors in the U.S. economy. This capital plays a dual role: it fuels private-sector growth and contributes to public financing through significant holdings of U.S. Treasury bonds, helping to finance the federal deficit and stabilize interest rates.

In contrast, U.S. direct investment in Canada is smaller in both scale and diversification. While Canada may register a modest surplus in goods trade, this is more than offset by a persistent capital account deficit—an imbalance that rarely gets the attention it deserves.

But this dynamic is not immutable. In a context of rising tariffs or trade hostilities, Canadian firms could reduce their exposure to the U.S. and redirect investments domestically or toward more predictable jurisdictions. Such a shift would not only reduce integration but would also risk slowing industrial and technological progress in the U.S.

In short, when evaluating the economic relationship, it’s not just about who exports more—it’s also about who invests more. And on that front, the United States has been the bigger beneficiary—though that advantage may not hold if trust erodes and capital starts flowing elsewhere.

4. Defence and Diplomacy

Claims that Canada underfunds its alliance obligations by spending less on defence overlook key facts. While Canada’s military spending is lower as a share of GDP (about 1.4% vs the NATO target of 2%), its strategic contributions are substantial and long-standing:

Canada hosts radar installations in the Arctic, including as part of the jointly operated North Warning System, which supports continental surveillance.

Canada co-leads NORAD, the North American Aerospace Defense Command—a binational organization headquartered in Colorado Springs. NORAD is responsible for aerospace warning, aerospace control, and maritime warning for North America. It is a pillar of joint defence, particularly in the Arctic, where monitoring airspace and maritime traffic has become more critical. And once a year, NORAD becomes a global household name for its Santa Claus tracking tradition.

Canada participated in joint combat missions, including Afghanistan, where 158 Canadian soldiers lost their lives.

Canada is a significant purchaser of U.S. military equipment, including fighter jets, helicopters, armoured vehicles, and surveillance systems.

Canada’s contributions extend beyond military deployments. In the aftermath of 9/11, Canada welcomed over 33,000 diverted air passengers in a remarkable humanitarian effort remembered around the world. Canada also played a crucial diplomatic role during the Iran hostage crisis, sheltering and helping exfiltrate six American diplomats. In Haiti, Canadian Forces have supported U.S.-led stabilization efforts, and Canadian naval forces have repeatedly patrolled alongside their U.S. counterparts in global missions.

These moments reflect a broader pattern of trust, solidarity, and cooperation. Canada’s contributions are strategic, enduring, and often made without fanfare—but they have consistently advanced shared security and humanitarian goals.

5. Social Spending: It’s About Efficiency

Some critics suggest Canada can afford social programs only because it doesn’t “pay its fair share” on defence or play fairly on trade. But a more plausible explanation lies in the efficiency of its public services, especially in healthcare.

The U.S. spends nearly 18% of GDP on healthcare; Canada, just over 12%. This translates into savings of more than $6,900 USD per capita, based on 2023 data from the Commonwealth Fund and the Canadian Institute for Health Information. U.S. per capita health spending was around $13,400 USD, compared to approximately $6,500 USD in Canada.

These savings are primarily driven by Canada’s universal coverage model, which allows for broad access at lower cost. Better health outcomes—such as longer life expectancy (82.6 years in Canada vs. 76.3 in the U.S.) and lower maternal mortality (11 vs. 33 per 100,000 births)—reinforce the value of this approach, though they do not directly account for the financial savings.

These efficiencies free up public resources for other priorities—notably, child care. Quebec’s low-fee universal program has led to some of the highest maternal workforce participation rates in Canada. Building on this model, the Canada-wide Early Learning and Child Care initiative launched in 2021 is extending affordable services across the country. This supports both families and the economy by enabling higher labour force participation.

Canada also invests in robust social protections, including:

Paid parental leave to support family formation,

Child benefits that help reduce child poverty,

Income supports that enhance social and economic inclusion.

In short, Canada’s ability to sustain strong social programs stems not from under-contributing elsewhere, but from making strategic fiscal choices that deliver long-term value, resilience, and broad-based prosperity.

6. Fentanyl? Wrong Border

The U.S. fentanyl crisis is tragic—but blaming Canada is misguided. The DEA confirms the primary sources are China and Mexico, with smuggling routes concentrated at the southern border. Meanwhile, some illicit drugs, including synthetic opioids, also flow north from the U.S. into Canada. These flows are part of a broader set of two-way challenges that include illegal guns, human trafficking, and asylum-seeker flows—all of which point to shared security concerns that demand cooperation, not confrontation.

Canada has recently seen a sharp increase in asylum claims from people entering via the United States, with irregular crossings reported in multiple provinces. While many of these individuals are seeking protection, this trend highlights growing imbalances and instability in cross-border dynamics. Human trafficking and gun smuggling into Canada add complexity to the issue, reinforcing the need for a coherent and coordinated approach to migration, border security, and law enforcement.

And then there are the eggs. During recent price spikes in the U.S. caused by avian flu outbreaks, smugglers began sneaking eggs from Canada into the United States. With American shoppers facing soaring prices, U.S. customs officers reported a spike in egg seizures at the border.

Apparently, where supply chains fail, the breakfast black market rises. Whether it’s illicit fentanyl or illicit frittatas, the border has seen it all.

7. Canada Keeps Its Word. The U.S.—Not Always

Canada has consistently honoured trade agreements. By contrast, Trump’s imposition—and abrupt reversal—of tariffs on Canadian aluminum and steel and cars was just one example in a broader pattern of erratic trade policy. His administration also imposed tariffs on softwood lumber, newsprint, and other Canadian exports such as fabricated structural steel, and repeatedly threatened auto tariffs. These measures were often introduced, lifted, or reintroduced without consistent rationale, undermining confidence in the reliability and predictability of U.S. trade commitments. His recent threats to withdraw from the USMCA show once again—despite having signed it into law on January 29, 2020and previously calling it “the fairest, most balanced, and beneficial trade agreement we have ever signed into law” that Canada cannot take the stability of U.S. policy for granted.

Conclusion: A Reliable Partner Deserves Respect

Canada has been a steadfast, constructive, and mutually beneficial partner to the U.S.—especially in energy, industrial supply chains, capital investment, and shared defence. Any serious assessment of the economic relationship must recognize:

The deep interdependence of our economies,

The structural advantage the U.S. gains from Canadian inputs and capital,

And the importance of consistent, rules-based cooperation in uncertain times.

This isn’t about sentiment. It’s about strategy. Picking a trade war with Canada isn’t just unfair—it’s self-defeating.

Sources: Global Affairs Canada, U.S. International Trade Commission, Statistics Canada, DEA, NORAD, U.S. Customs and Border Protection, Commonwealth Fund, Paul Krugman (via Substack, 2024)

En 2007, l’iPhone n’était pas simplement un nouveau téléphone. Il a bouleversé le modèle établi des télécommunications. À l’époque, les opérateurs mobiles contrôlaient presque tout : les appareils autorisés, les fonctions activées, les services proposés. Les téléphones étaient verrouillés, bridés, alignés sur la vision de l’opérateur.

Les fabricants traditionnels de téléphones cellulaires, confortablement installés dans un équilibre stable avec les opérateurs, ont aussi fait les frais de l’arrivée de l’iPhone. Leur modèle d’affaires reposait sur des appareils standardisés, conçus selon les exigences des opérateurs, peu évolutifs, mais vendus en masse. L’innovation logicielle n’était pas une priorité, tant que les volumes suivaient.

L’iPhone a mis fin à ce statu quo. Incapables de suivre le virage logiciel et l’émergence de plateformes applicatives, plusieurs géants comme Nokia, BlackBerry ou Motorola ont vu leur position s’effondrer. L’interface intuitive, l’écosystème d’applications et l’intégration verticale d’Apple ont redéfini les attentes des utilisateurs et déplacé le centre de gravité vers l’expérience client. Google, avec Android, a poursuivi dans cette voie avec une approche plus ouverte, mais tout aussi centrée sur l’utilisateur.

L’App Store a consolidé cette révolution. En ouvrant une plateforme aux développeurs tiers, Apple a déclenché une explosion d’innovations. Les applications sont devenues le point d’ancrage de l’expérience numérique. Les opérateurs, autrefois maîtres du contenu, ont été relégués au rôle de simples fournisseurs de connectivité. La valeur s’est déplacée vers les plateformes logicielles et les services.

Pour les constructeurs automobiles, l’enjeu est similaire. Restreindre les usages, garder un contrôle exclusif sur l’expérience ou brider les interactions avec les systèmes énergétiques revient à ignorer une dynamique déjà à l’œuvre. Ceux qui permettront aux utilisateurs de devenir pleinement acteurs d’un nouvel écosystème énergétique, fluide et personnalisable, auront une longueur d’avance.

Le V2G, ou comment redonner du pouvoir aux usagers

Aujourd’hui, un évènement iPhone se prépare dans le monde de l’énergie.

Les véhicules électriques sont des batteries sur roues. Avec le V2G (Vehicle-to-Grid), ils peuvent faire plus que consommer : ils peuvent stocker, redistribuer, équilibrer. L’utilisateur devient acteur du réseau, producteur, gestionnaire, partenaire.

Mais encore faut-il que les constructeurs automobiles le permettent, ce qui est loin d’être la norme. Quelques projets pilotes existent. En Australie, la Nissan Leaf a été testée dans des initiatives comme REVS, mais l’adoption reste marginale, freinée par la complexité réglementaire, les exigences des réseaux et la prudence des constructeurs. D’autres exemples, comme Renault avec Mobilize et The Mobility House en France, ou GM avec PG&E en Californie, relèvent de configurations fermées, limitées à des accords bilatéraux entre un constructeur et un fournisseur d’énergie.

Cela rappelle le monde des téléphones cellulaires avant l’iPhone : des appareils conçus pour des systèmes fermés (plus encore en Amérique du Nord qu’en Europe), verrouillés par des ententes commerciales, et rarement compatibles entre eux. Tant que cette logique perdure, l’innovation à grande échelle — ouverte, interopérable, centrée sur l’utilisateur — ne pourra émerger. Les constructeurs automobiles risquent alors de connaître le sort des géants déchus des équipements de télécoms. Ce sont peut-être, aujourd’hui, les BlackBerry de demain.

Les compagnies d’électricité, historiquement maîtres d’un réseau centralisé, doivent elles aussi s’adapter. Face à des ressources distribuées, mobiles et autonomes, elles devront réinventer leur rôle. Comme les opérateurs télécoms hier, elles devront passer du contrôle à l’orchestration.

Une nouvelle ère énergétique

Ce nouveau système énergétique ne pourra reposer uniquement sur le modèle pavillonnaire — un foyer unifamilial équipé d’un véhicule électrique, de panneaux solaires et, peut-être, d’une batterie résidentielle. Il devra aussi fonctionner dans des environnements urbains denses : immeubles à logements multiples, tours à bureaux, stationnements partagés. Le V2G devra s’y adapter avec des solutions mutualisées, intelligentes et intégrées à la gestion collective de l’énergie.

Tout comme l’iPhone a déclenché une vague d’innovation — applications, nouveaux modèles d’affaires, paiements mobiles — il a aussi transformé toute une industrie. Des fabricants de téléphones ont disparu, incapables de suivre. Parallèlement, les télécoms ont explosé : croissance du trafic de données, diversification des services, émergence de nouveaux acteurs.

Le V2G pourrait provoquer une mutation comparable dans le monde de l’énergie. Et, contrairement à de nombreux programmes dictés par les compagnies d’électricité ou soutenus par des subventions publiques, cette transformation pourrait être portée — et financée — par les consommateurs eux-mêmes, comme ce fut le cas pour l’iPhone. Ce sont les usagers qui, en adoptant massivement ces technologies, pourraient en accélérer l’avènement.

Pour les fabricants automobiles, cela signifie repenser le véhicule comme une plateforme énergétique. Les clients V2G auront souvent des panneaux solaires et voudront maximiser leur autoconsommation, ce qui exige une intégration fluide entre voiture, maison et réseau. Cela implique des fonctions logicielles avancées, des partenariats ouverts, une gestion optimisée des batteries. Ceux qui offriront une expérience fluide, sécuritaire et économique prendront une longueur d’avance. Les premiers fabricants d’automobiles à intégrer le V2G concrètement auront un avantage compétitif décisif, en capturant une part stratégique du marché et en imposant leurs standards.

Pour les compagnies d’électricité, le défi est tout aussi stratégique. Elles devront gérer des millions d’actifs énergétiques mobiles qu’elles ne possèdent pas. Il leur faudra des outils d’orchestration, des modèles tarifaires dynamiques et une capacité d’interaction avec des plateformes tierces. Le V2G accélérera la transition vers un réseau plus décentralisé, plus flexible, plus intelligent.

Des entreprises traditionnelles devront repenser leur modèle. De nouveaux acteurs plus agiles apparaîtront : dans les technologies, les services résidentiels, la gestion de l’énergie.

Comme l’App Store l’a fait pour le mobile, le V2G pourrait ouvrir la voie à des plateformes énergétiques ouvertes. Des tiers viendraient y offrir des services novateurs : optimisation tarifaire, stockage partagé, automatisation domotique, agrégation de batteries. L’utilisateur, d’abord simple consommateur d’électricité, deviendrait le pivot d’un écosystème riche, personnalisé et décentralisé.

Les défis sont nombreux — techniques, réglementaires, culturels — mais le mouvement est lancé. Et comme pour AT&T et Rogers à l’époque, ceux qui s’adapteront tôt pourraient bien en sortir gagnants.

In 2007, the iPhone was more than just a new phone. It upended the established telecommunications model. At the time, mobile carriers controlled nearly everything: approved devices, enabled features, and available services. Phones were locked down, restricted, aligned with the carriers’ vision.

Traditional cellphone manufacturers, comfortably entrenched in a stable arrangement with carriers, were also caught off guard by the iPhone’s arrival. Their business model relied on standardized devices built to carrier specs, not particularly innovative, but sold at scale. Software innovation wasn’t a priority as long as the volumes were there.

The iPhone broke that equilibrium. Unable to pivot quickly to software-centric platforms, several giants like Nokia, BlackBerry, and Motorola saw their dominance collapse. Apple’s intuitive interface, app ecosystem, and vertical integration redefined user expectations and shifted the focus to customer experience. Google followed up with Android, pursuing a more open approach but still centred on user empowerment.

The App Store solidified this revolution. By opening a platform to third-party developers, Apple triggered an explosion of innovation. Apps became the cornerstone of the digital experience. Carriers, once the gatekeepers of mobile services, were relegated to simple connectivity providers. Value shifted decisively toward software platforms and services.

The stakes are similar for automakers today. Restricting usage, keeping tight control over the user experience, or limiting interactions with energy systems ignore a shift already underway. Those who empower users to become active participants in a fluid, customizable energy ecosystem will gain a decisive edge.

V2G: returning power to the users

Today, an iPhone moment is brewing in the energy sector.

Electric vehicles are batteries on wheels. With V2G (Vehicle-to-Grid), they can do more than consume — they can store, redistribute, and balance energy. The user becomes an actor in the grid: producer, manager, and partner.

But this will only happen if automakers allow it — which is far from the norm. A few pilot projects exist. In Australia, the Nissan Leaf has been trialled in initiatives like REVS, but adoption remains marginal due to regulatory complexity, utility requirements, and manufacturer caution. Other examples — Renault with Mobilize and The Mobility House in France, GM with PG&E in California — are based on closed configurations, limited to bilateral agreements between one automaker and one utility.

This mirrors the mobile world before the iPhone: devices designed for closed systems (especially in North America), locked down by commercial agreements, and rarely interoperable. As long as this logic persists, large-scale innovation — open, interoperable, user-driven — cannot emerge. Automakers risk the same fate as the fallen telecom equipment giants. They may well be today’s BlackBerrys.

Electric utilities, long accustomed to central control, must also evolve. Faced with distributed, mobile, and autonomous resources, they will have to rethink their role. Like telecom operators before them, they must move from control to orchestration.

A New Energy Era

This new energy system cannot rely solely on the single-family home model — one house with an EV, solar panels, and perhaps a home battery. It must also work in denser urban settings: multi-unit buildings, office towers and shared parking lots. V2G will need to adapt to these environments through shared, intelligent, and integrated energy management solutions.

Just as the iPhone launched a wave of innovation — apps, new business models, mobile payments — it also transformed an entire industry. Some handset makers disappeared, unable to keep up. Meanwhile, telecom boomed: data usage soared, services diversified, new players emerged.

V2G could trigger a similarly profound shift in the energy sector. And unlike many programs dictated by utilities or supported by public subsidies, this transformation could be driven — and paid for — by the consumers themselves, just as it was with the iPhone. It is user adoption that could accelerate this revolution.

For automakers, this means rethinking the vehicle as an energy platform. V2G customers will often have solar panels and want to maximize self-consumption, which requires seamless integration between car, home, and grid. That demands advanced software, open partnerships, and optimized battery management. Those who deliver a smooth, secure, cost-effective experience will gain the upper hand. The first carmakers to implement V2G meaningfully will secure a strategic lead and set the standards for others.

For utilities, the challenge is just as strategic. They will need to manage millions of mobile energy assets they do not own. That calls for orchestration tools, dynamic pricing models, and the ability to interact with third-party platforms. V2G will accelerate the shift toward a more decentralized, flexible, and intelligent grid.

Traditional players will need to rethink their models. New, more agile entrants will emerge — in tech, home energy services, and distributed energy management.

As the App Store did for mobile, V2G could pave the way for open energy platforms. Third parties could offer new services: smart charging, shared storage, home automation, battery aggregation. The user — once a passive electricity consumer — would become the focal point of a dynamic, personalized, and decentralized ecosystem.

The challenges are real — technical, regulatory, cultural — but the shift has begun. And just like AT&T and Rogers in the early iPhone days, those who adapt early may be the ones who win.